O mês de fevereiro ficou marcado pelo início do conflito no Leste Europeu, com a invasão russa à Ucrânia, culminando numa piora do cenário macroeconômico global, com aumento das percepções de risco pelos agentes econômicos e uma maior volatilidade nos mercados.

Os impactos da guerra sobre a inflação devem ser a principal consequência econômica do conflito, fato que ocorre num cenário já de elevada pressão nos níveis de preço e de alta inércia inflacionária, tendo em vista os acentuados choques de oferta e descasamentos nas cadeias mundiais de insumo. Neste cenário, as projeções são de um aperto monetário mais intenso, com revisões baixistas para a atividade econômica, sobretudo na Europa. No Brasil, dados relativos à atividade econômica vieram acima do esperado, enquanto inflação continua persistente e com tendência altista.

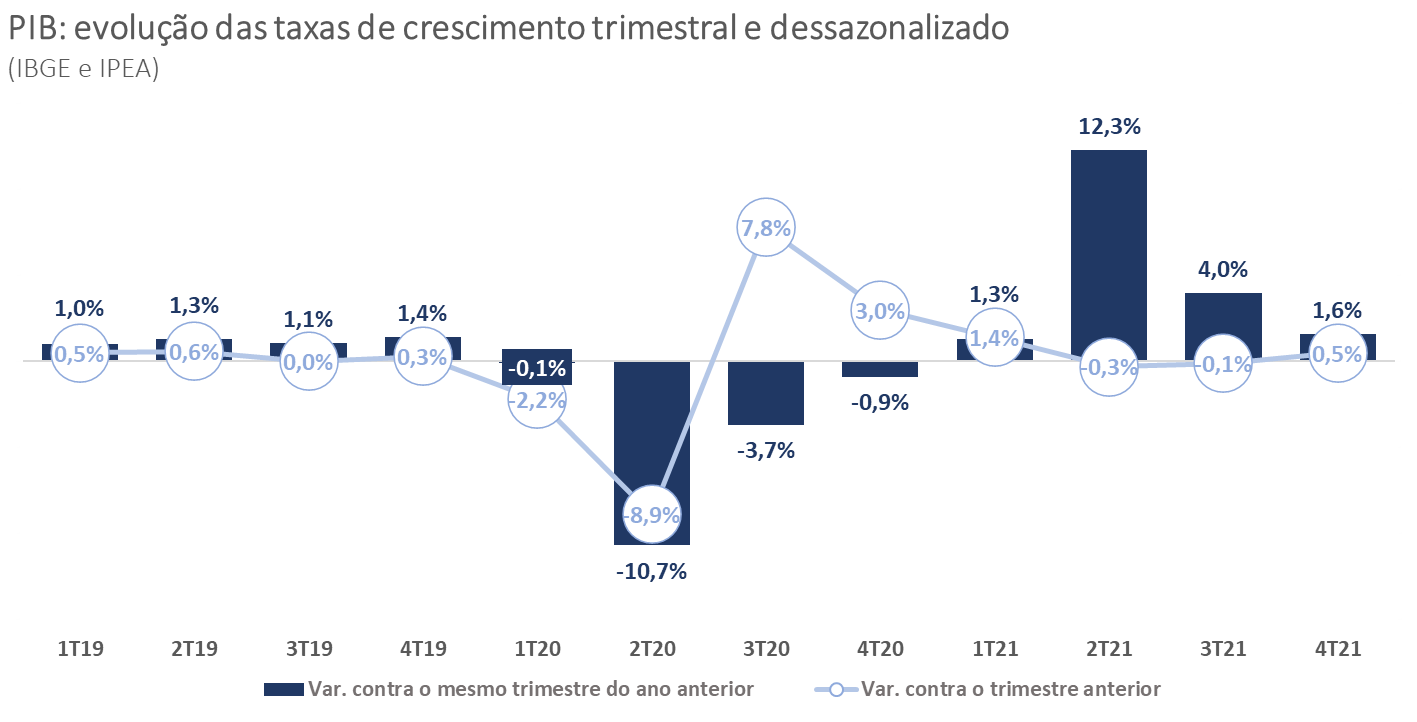

Atividade Econômica – Resultados do 4T21 surpreendem positivamente, apesar do cenário incerto

O Produto Interno Bruto (PIB) para o 4º trimestre de 2021 avançou 0,5% na comparação com o trimestre anterior, acima das expectativas do mercado (0,1%), e 1,6% ante mesmo período em 2020.

No ano, o PIB avançou 4,6% em 2021, ante recuo de 3,9% em 2020, resultado próximo às expectativas do mercado no início do ano, de 4,5%. Com este resultado, o PIB quebra a sequência de dois trimestres consecutivos de recuo, retornando ao patamar positivo e deixando um carrego estatístico de 0,3% para 2022.

Pela Ótica da Produção, o destaque positivo se deu ao setor agropecuário, que registrou um crescimento de 5,8%, refletindo o bom desempenho de lavouras com peso relevante na produção agrícola, como a soja (11%), trigo (25,8%) e o arroz (5,2%).

Apesar da desaceleração, o setor de serviços ainda registrou alta de 0,5%, ante 1,2% registrado no período anterior, e segue refletindo os efeitos positivos do processo de normalização da mobilidade urbana, devido à redução das medidas restritivas. Os destaques positivos foram os Serviços de Informação e Comunicação, que obtiveram avanço de 3,4% no período.

Já o setor industrial apresentou o terceiro recuo consecutivo, de 1,2%. Com exceção do setor de Construção, que avançou 1,5%, todos os demais apresentaram queda na atividade. Em dados mais recentes, a produção industrial de janeiro apresentou queda de 2,4%, demonstrando que a indústria ainda segue sofrendo as consequências da alta dos custos com energia elétrica e dos graves problemas na cadeia mundial de insumos, intensificados com a recente piora no abastecimento de semicondutores, impactando consequentemente, a produção de bens duráveis.

Pela Ótica da Despesa, o destaque foi o consumo das famílias, apresentando alta de 0,7% no trimestre e acumulando alta de 3,6% no ano de 2021. O crescimento observado reflete a melhora dos indicadores de mercado de trabalho e os efeitos positivos gerados pelos programas de transferência de renda por parte do governo, apesar das vendas do comércio varejista e do faturamento do setor de serviços perderem fôlego no período. Os gastos do governo também contribuíram positivamente, com avanço de 0,8% no trimestre.

A Formação Bruta de Capital Físico avançou 0,4% no período, e 3,4% na comparação com o 4T20. Os destaques são atribuídos a demanda por máquinas e equipamentos, que apresentou alta de 3,7% no trimestre e de 23,6% no consolidado do ano – resultado influenciado pelo crescimento das importações -, e a construção civil, com crescimento de 0,7%. Além disso, a taxa de investimento em preços correntes cresceu 0,6 p.p. no quarto trimestre de 2021, quando comparado com o mesmo período do ano anterior, subindo de 18,4% para 19%. A taxa de poupança reduziu durante o mesmo período, de 12,1% para 11,3%, gerando uma poupança externa positiva.

Por fim, as exportações líquidas contribuíram de forma ligeiramente negativa para o resultado do PIB na comparação com o último trimestre de 2020, enquanto as exportações avançaram 3,3% no quarto trimestre, as importações tiveram alta de 3,7%.

No mercado de trabalho, a taxa de desemprego – medida pela PNAD – foi de 11,1% para o trimestre encerrado em dezembro, levemente abaixo das expectativas do mercado (11,2%). A redução no desemprego se deu devido ao crescimento dos empregos formais e informais. No entanto, a média real dos salários decresceu de forma mais intensa do que o crescimento de empregos, o que afeta o consumo das famílias e retrai a massa salarial real.

Adicionalmente, o indicador de confiança do consumidor, divulgado pela FGV, também obteve melhora durante o mês de fevereiro, subindo 3,8 pontos no mês, para 77,9, o maior nível desde agosto de 2021 (81,8). O destaque se deu pelo aumento da intenção de compras de bens duráveis, que estava em queda há cinco meses consecutivos.

Política Monetária – Redução do ritmo com previsão de ciclo mais longo

A inflação de fevereiro, medida pelo IPCA, apresentou alta mensal de 1,01%, acima do esperado pelo mercado (0,94%), uma aceleração relevante ante o mês de janeiro, onde o índice apresentou alta de 0,54%. A inflação acumulada em 12 meses fechou em alta de 10,54%.

Os destaques do índice se dão pela alta no segmento de Educação, que avançou 5,61% no mês devido aos reajustes anuais das mensalidades escolares, sendo responsável pelo avanço de 0,31 p.p. do índice. Ademais, Artigo de Residência (1,76%), Alimentos e Bebidas (1,28%) e Saúde e Cuidados Especiais (0,47%) também tiveram relevância sobre a alta.

Os combustíveis devem exercer pressão relevante sobre o índice em março, tendo em vista o reajuste no preço dos combustíveis nas distribuidoras promovido pela Petrobras, com elevação de 18,7% para a gasolina e 24,9% para o diesel.

Adicionalmente, outros fatores podem provocar novas revisões nas expectativas e no cenário inflacionário no curto prazo, como o cenário climático adverso e a manutenção dos preços das commodities em patamares elevados, impactados pelas preocupações com as possíveis restrições de oferta em torno da atual crise geopolítica. Em contraponto, a aprovação da PLP 11/20 deverá exercer um impacto baixista sobre o preço dos combustíveis e, consequentemente, sobre os níveis de preço.

Em linha com as expectativas do mercado, o Copom elevou a taxa Selic, em decisão unânime do comitê, em 100 pontos-base, para 11,75% a.a. na reunião de março. No comunicado que acompanhou a decisão, o Copom já adiantou que deve realizar uma alta de mesma magnitude na próxima reunião, com data para os dias 3 e 4 de maio. Na ata da primeira reunião de decisão de política monetária de 2022, no mês de fevereiro, o Copom demonstrou que está disposto a continuar o ciclo de aumento na taxa de juros, mas com ritmo mais lento. Entre os principais pontos citados, o comitê alertou sobre os riscos de incerteza da política fiscal e de preços de ativos e commodities, sendo os últimos amplificados com o recente conflito no leste europeu.

Complementarmente, o comitê registrou durante o mês que alguns indicadores mostraram evolução ligeiramente superior à esperada na virada do ano, com melhora no mercado de trabalho. No quadro atual, com a taxa de juros já em campo contracionista, a redução do ritmo em março permite o comitê discernir com maior precisão os reais efeitos do novo choque. Em síntese, os efeitos do conflito no Leste Europeu devem ser menos severos para os países da América Latina, mas o efeito adverso das commodities sobre os níveis de preço devem impactar a inflação doméstica, neste cenário, já partindo de um exercício de desinflação desafiador, é esperado um ciclo de aperto mais longo, como já precificado pelo mercado.

Política Fiscal e Cenário Político – Melhora do cenário fiscal com perspectiva de aumento da arrecadação para o ano

No cenário fiscal, a arrecadação pública deve seguir superior à média pré-pandemia, como ocorrera no ano passado, estimulada, dentre outros fatores, pela normalização dos programas de redução e diferimento de impostos lançados para o combate da pandemia, pelo impacto positivo da inflação na base de arrecadação e, sobretudo, pelo boom das commodities.

Em paralelo, a alta das commodities tem elevado a pressão por políticas de controle de preços, como a PLP 11/20, já sancionada. O cenário, no entanto, permanece positivo, com algumas projeções de mercado não descartando a possibilidade de novo superávit para o setor público em 2022. Segundo estimativas do Banco BTG Pactual, a arrecadação do governo central com commodities em 2022 deve atingir patamar próximo a R$ 270 bilhões.

Projeção: BTG Pactual. Valores em R$ bilhões.

No ambiente político, o mês de fevereiro foi marcado pela volta das atividades legislativas e pela intensificação das movimentações visando o ano eleitoral. O ambiente político vislumbrado em meados de 2021, de instabilidade e forte escalada da desarmonia entre os poderes, perdeu espaço, mediante a concentração de esforços para o processo eleitoral que, de forma mais acentuada, começa-se a estruturar.

O mês de fevereiro foi marcado pela discussão de possíveis medidas legislativas para conter a pressão inflacionária sobre o preço dos combustíveis. Após a tramitação de algumas propostas no legislativo, foi sancionado a PLP 11/20, que prevê a isenção de Pis/Cofins para o diesel, gás e querosene de aviação até o final de 2022, com um impacto estimado de R$ 16,1 bilhões (0,17% do PIB) para o governo federal. O projeto também modificou a regra de cálculo do ICMS sobre o diesel até o final de 2022, que passa a considerar a média do preço dos últimos 5 anos. O impacto estimado desta medida é de R$ 9,0 bilhões (0,09% do PIB) no ano para os Estados. A aprovação da medida, associada à melhora recente nos preços internacionais do petróleo, retirou da pauta a possibilidade de novas iniciativas por parte do Planalto para controle dos níveis de preço dos combustíveis a curto prazo.

Setor Externo – Apreciação do real com aumento da demanda por ativos brasileiros e guerra no Leste Europeu

O forte fluxo de dólares para o país, decorrente em grande parte, do crescimento da demanda global por ativos de países emergentes exportadores de commodities, fez com que a entrada líquida de dólares nos dois primeiros meses do ano atingisse o maior patamar desde 2012, com um ingresso líquido de divisas de US$ 9,0 bilhões no período.

Com a redução dos estímulos no mercado americano e a consequente saída de investimentos no mercado acionário, os investimentos estrangeiros em ações no Brasil atingiram patamares elevados, cerca de R$ 70 bilhões até o dia 7 de março, segundo a B3. Neste cenário, o dólar obteve queda de 2,71% no mês, sendo cotado a R$5,15 no fechamento e já acumulando uma queda próxima a 8% no ano, adicionalmente, o índice Ibovespa fechou o mês em 113.142 pontos, uma alta mensal de 0,89%.

No âmbito geopolítico, o mês de fevereiro foi marcado pelo início do conflito entre Rússia e Ucrânia, gerando impactos sobre a atividade econômica, tendo em vista as várias sanções impostas por diversos países membros da OTAN, como forma de retaliação à invasão russa.

A primeira rodada de sanções foi direcionada a bancos e patrimônios de oligarcas, mas, com a intensificação do conflito, medidas mais firmes foram impostas, como a retirada da Rússia do Swift – um sistema de transferências que fornece informações a bancos do mundo inteiro – e congelamento de reservas internacionais. Adicionalmente, diversas empresas privadas suspenderam suas operações em território russo.

O conflito, além de gerar perdas humanitárias, pressionou o preço de commodities da região. Produtos como o alumínio, gás natural, fertilizantes, milho, petróleo e trigo apresentaram alta volatilidade, e devem seguir apresentando tendências altistas no curto prazo. Neste cenário, é difícil mensurar os impactos causados pelo conflito na atividade doméstica, apesar da baixa participação da Rússia na corrente de comércio brasileira. Respondendo por apenas 0,7% das exportações do Brasil, e por 2,7% das importações no total acumulado dos últimos doze meses em fevereiro, a Rússia é a principal fornecedora de adubos e fertilizantes para o Brasil, com participação de cerca de 23% do total importado pelo país.

No cenário econômico, os destaques se dão por dados da atividade econômica, inflação, desemprego e política monetária na Europa e pelo desemprego e inflação nos EUA. Adicionalmente, na China, a implementação de novas medidas restritivas ganha força e resultados vêm acima das expectativas.

O desemprego para o mês de janeiro na Zona do Euro foi de 6,8%, abaixo do esperado pelo mercado (6,9%). O número representa uma queda ante dezembro (7,0%), com o afrouxamento de restrições melhorando a perspectiva no mercado de trabalho.

A inflação registrada para o período de janeiro de 2022 veio de acordo com as expectativas, representando um aumento de 0,3% ante dezembro e atingindo a máxima histórica do bloco, uma inflação anual de 5,1%. O ECB (European Central Bank) já havia optado por deixar a taxa de juros inalterada no início deste mês, no patamar de 0%, mas, devido à pressão inflacionária e os conflitos na Ucrânia, pode ser que o ECB siga o caminho do BoE (Bank of England) e adiante o hike sobre as taxas de juros.

Por fim, a atividade de manufatura da Zona do Euro em fevereiro subiu a 58,2, após ter registrado em janeiro o maior número dos últimos cinco meses. O alívio nos gargalos pelo lado da oferta resultou em melhores condições para a indústria, apesar de que a melhora não foi distribuída entre os membros do bloco e fábricas ainda enfrentam altas pressões inflacionárias.

Na China, na tentativa de conter o avanço de novos casos da variante Ômicron, o governo chinês decretou novo lockdown na cidade de Shenzhen e na província de Jilian, colocando 17,5 milhões de moradores em confinamento. Em paralelo, os dados da produção para os meses de janeiro e fevereiro vieram acima das projeções do mercado, com alta de 7,5% na comparação anual, contra alta esperada de 3,5%, conjuntamente, as vendas no varejo cresceram 6,7% durante o mesmo período, também acima dos 4,3% esperados pelo mercado.

Já nos EUA, o PMI de manufatura para o mês de fevereiro registrou 57,3, número levemente abaixo do esperado (57,5), e alta comparado aos 55,5 anteriores. O resultado vem de acordo com a redução das restrições impostas à cadeia de suprimentos, estimulando a atividade industrial no país.

Também surpreendendo, o número de criação de trabalhos nos EUA para o mês de fevereiro foi de 678 mil, muito acima do esperado (400 mil) por economistas. O resultado se deu pelo aumento de empregos nos segmentos de hospitalidade, educação e saúde. Além disso, a taxa de desemprego ficou em 3,8%, número inferior aos 3,9% projetados pelo mercado e menor número após o início da pandemia.

A inflação americana para o mês de fevereiro acelerou a 7,9% anualizados, de acordo com as expectativas do mercado. O número é o maior registrado nos últimos 40 anos, motivado pelas pressões inflacionárias causadas pelo preço de alimentos e commodities energéticas.

Por fim, pela primeira vez desde 2018, o Fed anunciou uma alta na taxa de juros americana, de 0,25 p.p., estabelecendo-a em 0,50% ao ano. A decisão não foi unânime, com um diretor optando por uma alta de 50 bps. O chairman do Fed, Jerome Powell, comentou logo em seguida que as próximas 7 reuniões do comitê terão altas, e que a taxa de juros americana deve terminar o ano em patamar entre 1,75% e 2%. Ainda, Powell citou o balanço do Fed, com perspectiva de começar a reduzi-lo já a partir da próxima reunião.

A decisão vem em linha com o esperado pelo mercado, que vê positivamente a medida tomada pelo Fed em momento de pressão inflacionária e robustez no mercado de trabalho americano.

Em síntese, o quadro para a atividade econômica permanece desafiador para os próximos meses, principalmente por conta das pressões inflacionárias, advindas dos descompassos entre oferta e demanda, aumento dos custos produtivos, e pelas recentes incertezas das consequências do conflito no Leste Europeu. O cenário é de maior cautela e de piora nas percepções de risco, com tentativas por parte do mercado de mensuração dos eventuais impactos causados pelo conflito sobre a atividade econômica. Por fim, as projeções são de piora do quadro inflacionário no curto prazo e tendência de maior contracionismo monetário por parte das principais autoridades monetárias, desestimulando ainda mais a atividade econômica.

Ótimo texto, muito bem elaborado com expressões técnicas de entendimento rápido e dados atualizado no cenário interno e externo . Parabéns aos autores.