Resumo Executivo

O primeiro trimestre de 2025 foi marcado por uma conjuntura econômica desafiadora, tanto no Brasil quanto no cenário internacional. Internamente, a inflação voltou a acelerar, impulsionada pelos preços de educação, alimentação e transportes, e pressionando as expectativas para o restante do ano. A atividade econômica mostrou sinais mistos: enquanto o setor de serviços e o consumo das famílias sustentaram algum dinamismo, a indústria e o varejo ampliado apresentaram desaceleração. O mercado de trabalho permaneceu resiliente, com geração líquida de empregos e crescimento do rendimento real.

Na política fiscal, o governo alcançou um superávit primário, impulsionado pelo adiamento de despesas e aumento de arrecadação, mas a trajetória da dívida pública ainda inspira preocupação. O crédito perdeu força, refletindo a seletividade dos bancos diante das elevadas taxas de juros.

No campo internacional, a postura dos principais bancos centrais manteve-se cautelosa, refletindo as incertezas sobre crescimento, inflação e comércio global. Nos Estados Unidos, o Fed optou por aguardar novos dados antes de alterar os juros, enquanto o Banco do Japão sinalizou crescimento mais fraco e adiou sua meta inflacionária. Apesar do cenário volátil, os ativos de renda fixa nos EUA, como os títulos hipotecários, continuam entregando retornos atrativos. Inflação

Fonte: IBGE

No 1T25, a inflação brasileira apresentou uma tendência de alta (5,48% no acumulado de 12 meses, contra 3,93% no mesmo período do ano passado), refletindo pressões em diversos segmentos da economia. O Índice Nacional de Preços ao Consumidor Amplo (IPCA) acumulou 2,0% no primeiro trimestre, com os maiores aumentos sendo Educação (5,1%), Alimentação e Bebidas (2,9%) e Transporte (2,4%).

No que se refere ao impacto em diferentes faixas de renda, as classes médias e altas sofreram mais que a classe mais baixa, muito em linha ao aumento do preço dos Transportes e da Educação (IPEA). Ao analisar o preço da cesta básica na cidade de São Paulo (cidade com maior população do país) é possível ver que segundo o Departamento Intersindical de Estatística e Estudos Socioeconômicos (DIEESE), o valor aumentou 4,7% no 1º trimestre do ano, o aumento nos preços foi visto pela maioria dos itens da cesta (69,2%), com destaques para o Tomate (preço aumentou 56,3% no trimestre) e para a Batata (preço diminuiu 14,2%).

Fonte: Boletim Focus

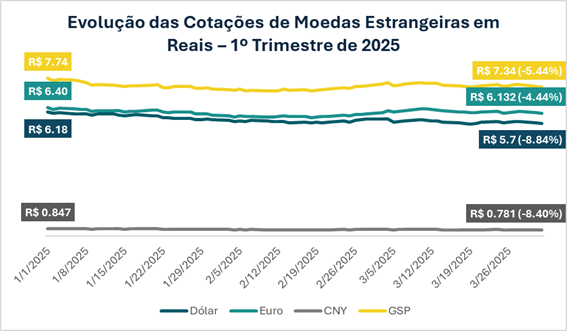

As expectativas de inflação para 2025 foram revistas para cima ao longo do trimestre. Em março, o Boletim Focus indicava uma projeção de 5,65% para o IPCA de 2025, acima da expectativa de janeiro (+0,14 p.p). Esse aumento na expectativa da inflação é justificado pelo aumento da incerteza relacionada aos efeitos do aumento das tarifas, implantadas pelo governo dos Estados Unidos, este fato fez com que o dólar americano saísse de R$6,18 no início do ano e terminasse o trimestre no valor de R$5,70.

Atividade Econômica

Setor de serviços retoma expansão com maior ritmo em quatro meses

O PMI de serviços do Brasil, divulgado pela S&P Global, subiu de 50,6 em fevereiro para 52,5 em março, atingindo o nível mais elevado desde novembro de 2024 e sinalizando uma retomada consistente do crescimento em meio a maior demanda e volume de negócios.Os novos pedidos impulsionaram a produção, com as vendas crescendo no ritmo mais forte dos últimos quatro meses. O aumento da demanda permitiu a contratação pelo quinto mês consecutivo, embora em ritmo mais moderado do que em fevereiro. Apesar do avanço operacional, a confiança empresarial caiu para o menor nível em quase quatro anos, pressionada por inadimplência, aumento de custos de insumos e taxas de juros elevadas. Os preços tanto de insumos quanto os cobrados desaceleraram no mês, embora permaneçam elevados historicamente, pressionados por alimentos, transporte e depreciação do real.

PMI industrial desacelera, mas segue em expansão marginal

O PMI do setor industrial caiu de 53,0 em fevereiro para 51,8 em março, ainda apontando expansão leve após catorze meses consecutivos de crescimento, embora no menor ritmo desde o início do último trimestre. A produção industrial seguiu avançando, mas de forma moderada, sustentada principalmente por novos pedidos, que, apesar de ainda positivos, desaceleraram significativamente. As pressões inflacionárias sobre os custos recuaram, com aumento de preços de insumos e produtos no ritmo mais lento em três meses.

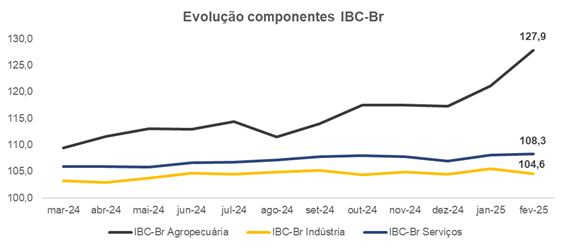

A economia brasileira manteve trajetória positiva no início de 2025. De acordo com o Índice de Atividade Econômica do Banco Central (IBC-Br), considerado uma prévia do PIB, houve alta de 0,4% em fevereiro, na comparação com janeiro, já descontados os efeitos sazonais. A leitura de janeiro havia mostrado um avanço mais expressivo, de 0,9%, reforçando uma sequência de resultados positivos. Na comparação interanual, o IBC-Br subiu 2,5% em fevereiro e 3,6% em janeiro, ambos acima das expectativas do mercado. No acumulado em 12 meses, o indicador apresentou crescimento de 2,66%.

Fonte: Banco Central do Brasil (BCB). Dados dessazonalizados. Elaboração própria.

PIB acelera no 1º trimestre de 2025, impulsionado por agropecuária e serviços

O Produto Interno Bruto (PIB) do Brasil cresceu 1,4 % no primeiro trimestre de 2025 em comparação ao quarto trimestre de 2024. Este foi o maior avanço trimestral desde o início de 2024 e ficou em linha com as expectativas do mercado financeiro, que projetava alta entre 1,2 % e 1,7 %. A expansão foi puxada principalmente pela agropecuária, que registrou alta de 12,2 %, e por uma contribuição positiva dos serviços, com crescimento de 0,3 %. Já a indústria apresentou ligeira queda de 0,1 %, configurando estabilidade no setor. O valor do PIB somou R$ 3,0 trilhões no período, sendo R$ 2,6 trilhões referentes ao valor adicionado a preços básicos e R$ 431,1 bilhões aos impostos líquidos de subsídio. Na comparação interanual, o PIB avançou 2,9 % ante o primeiro trimestre de 2024, sustentado pelo crescimento dos três grandes setores da economia: agropecuária (+10,2 %), indústria (+2,4 %) e serviços (+2,1 %). O resultado brasileiro ainda se destaca globalmente: o país registrou a 5ª maior alta do PIB entre 49 economias que divulgaram dados para o período, superando Estados Unidos, China, Alemanha e Reino Unido.

Atividade econômica resiliente, mas com moderação em setores industriais e sinais de esgotamento no varejo

No primeiro trimestre de 2025, a economia brasileira demonstrou resiliência, com destaque para os serviços e o consumo das famílias. A indústria geral apresentou recuo marginal na margem em fevereiro (-0,1%), interrompendo uma sequência de altas. A indústria extrativa, embora tenha avançado na margem (2,7%), segue em queda no comparativo interanual (-5,2%), pressionada pela baixa produção de petróleo. A indústria de transformação também recuou (-0,5% MsM), apesar do dinamismo de setores como veículos e alimentos. Já os serviços cresceram 0,8% na margem, sustentados pelo consumo interno, enquanto o varejo restrito avançou 0,5%, contrastando com o varejo ampliado, que teve leve retração (-0,1%) puxada pelo atacado de alimentos e bebidas.

A composição da demanda interna reforça esse quadro: o consumo das famílias foi revisado para cima, assim como o investimento, que foi inflado pela importação pontual de uma plataforma de petróleo. Ainda que o quadro geral se mantenha positivo, observa-se arrefecimento em setores industriais e sensíveis à renda, o que pode sinalizar limites à continuidade da expansão.

Confiança de consumidores recua com força; empresários demonstram cautela crescente

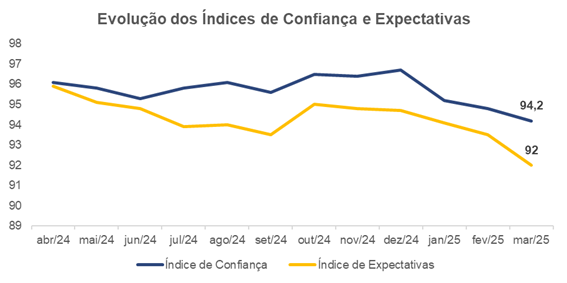

Os índices de confiança do FGV IBRE encerraram o primeiro trimestre em queda, com deterioração mais intensa entre os consumidores. O Índice de Confiança do Consumidor (ICC) acumulou perdas relevantes (-8,1 pontos na média trimestral), com impacto mais severo nas faixas de renda mais baixa, refletindo o peso da inflação de alimentos no orçamento familiar. A percepção sobre a inflação futura voltou a piorar, com 72,5% dos entrevistados esperando alta nos preços – o maior patamar desde 2021. No setor empresarial, o Índice de Confiança Empresarial (ICE) também recuou pelo terceiro mês consecutivo, com quedas concentradas nas expectativas futuras.

O varejo foi o setor com maior impacto negativo, embora os demais segmentos também tenham reportado estabilidade ou leve deterioração. Prévia com dados de abril aponta continuidade desse movimento de queda, em linha com o aumento da incerteza global e o impacto esperado de políticas comerciais mais restritivas no comércio internacional.

Fonte: Boletim Macro FGV – Ibre. Dados dessazonalizados. Elaboração própria.

Crédito desacelera em março com queda nas concessões para empresas e famílias

O mercado de crédito registrou retração em março, refletindo o ambiente de juros elevados e maior seletividade bancária. As concessões de crédito livre caíram 1,7% em termos reais com ajuste sazonal, com quedas tanto para pessoa jurídica (-2,7%) quanto para pessoa física (-0,9%).

O crédito direcionado também cedeu fortemente (-8,3%), revertendo o desempenho positivo de fevereiro. Apesar da contração nas concessões, os indicadores de inadimplência permaneceram estáveis ou recuaram levemente: no crédito livre, a taxa para PJ caiu para 2,8% e permaneceu em 5,7% para PF. O saldo total de crédito cresceu 4,2% em termos reais em relação a março de 2024, desacelerando frente aos 5,7% registrados em fevereiro.

O enfraquecimento no ritmo de expansão do crédito, somado à estabilidade nos spreads e à resiliência das taxas de inadimplência, sugere uma conjuntura de freio gradual na intermediação financeira, com potencial impacto sobre o consumo e o investimento no curto prazo.

Formação Bruta de Capital Fixo (FBCF)

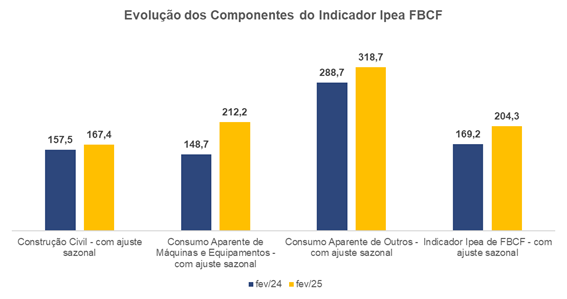

A Formação Bruta de Capital Fixo (FBCF) registrou forte aceleração em fevereiro de 2025, com alta de 13,3% frente a janeiro, na série com ajuste sazonal, segundo o Indicador Ipea Mensal de FBCF. Esse avanço sucede um crescimento moderado de 0,4% no mês anterior, consolidando uma expansão de 4,4% no trimestre móvel encerrado em fevereiro. Na comparação com fevereiro de 2024, a FBCF cresceu 22,2%, e no acumulado em 12 meses, apresenta alta de 8,5%. O destaque foi o segmento de máquinas e equipamentos, que teve crescimento de 25,3% na margem e 48,4% em relação a fevereiro de 2024, impulsionado por importações excepcionais, como a aquisição de três plataformas de petróleo. No acumulado em 12 meses, a demanda interna por bens de capital avançou 13,2%.

A construção civil cresceu 3,7% entre janeiro e fevereiro, mas ainda acumula retração de 1,5% no trimestre móvel, apesar de apresentar variação positiva de 4,5% em 12 meses. Já o segmento de outros ativos fixos mostrou leve queda na margem (-0,3%), mas acumula crescimento de 11,4% no ano.

Fonte: Instituto de Pesquisa Econômica Aplicada (Ipea). Dados com ajuste sazonal. Elaboração própria.

Mercado de Trabalho

Fonte: IBGE

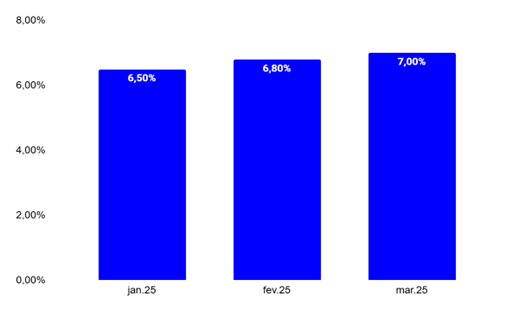

O mercado de trabalho brasileiro continuou sua trajetória de criação de empregos no primeiro trimestre de 2025, segundo o novo CAGED foram criados mais 600 mil vagas de empregos não agrícolas, apesar disso, a taxa de desemprego subiu de 6,2% do trimestre anterior para 7,0% em março, ainda assim o desemprego foi menor que o mesmo período de 2024 (-0,9 p.p). A taxa de desemprego em 7,0% é o menor nível de desemprego para o primeiro trimestre desde 2012, o aumento do desemprego reflete a sazonalidade do início do ano, visto que há demissões dos funcionários temporários os quais foram contratados para atingir as demandas do final do ano.

Nesse trimestre, as pessoas ocupadas receberam um rendimento médio de R$3408 reais segundo o IPEA, esse valor representa uma alta anual de 4%.

Assim sendo, tanto os números do desemprego, quanto da criação de empregos e do salário médio mostram que o mercado de trabalho brasileiro está aquecido.

Política fiscal e Balança comercial

No primeiro trimestre de 2025, Resultado do Tesouro Nacional (RTN) mostrou que o governo brasileiro alcançou um superávit primário de R$ 54,5 bilhões, resultado de medidas de contenção de gastos e adiamento de despesas, como o pagamento de precatórios. Esse desempenho fiscal foi 9,0% superior ao primeiro trimestre de 2024.

No que se refere a balança comercial, o Brasil fechou o primeiro trimestre do ano em US$9,6 bilhões positivo (Secretaria de Comércio Exterior), o destaque vai para o mês de março, o qual correspondeu a mais de 81% da balança do trimestre, a China foi o principal destino das exportações brasileiras, além disso, a soja foi o produto mais exportado pelo Brasil, apenas em março o Brasil exportou US$ 5,7 bilhões (FOB) segundo o Ministério do Desenvolvimento, indústria, comércio e serviços.

Tom da ata do copom

A ata da 269ª reunião do Copom sinalizou uma postura mais cautelosa diante do aumento das incertezas no cenário interno e externo. O Comitê ressaltou as maiores dificuldades no processo de desinflação, destacando a resiliência da atividade econômica, do mercado de trabalho e as pressões persistentes nos preços dos serviços.

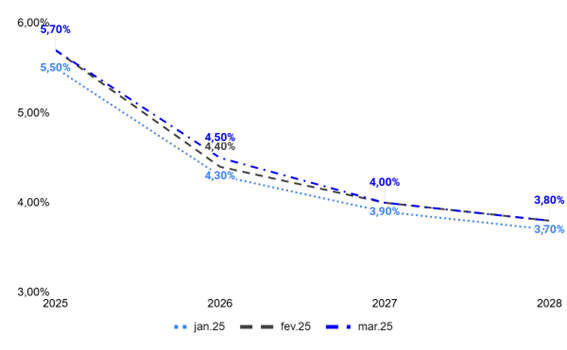

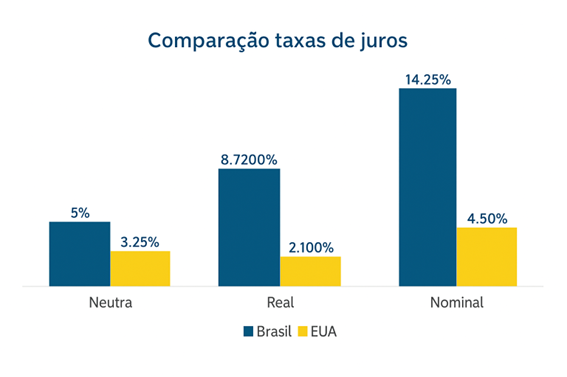

O Brasil ocupa atualmente a 3ª posição no ranking mundial de juros reais, com uma taxa real de 8,65% ao ano, atrás apenas de Turquia e Rússia. Conforme o último boletim Focus, a inflação projetada para os próximos 12 meses está em 5,53%, acima do teto da meta do Banco Central, enquanto a taxa DI futura para junho de 2026 gira em torno de 14,67%. O mercado espera que a Selic comece a recuar gradualmente a partir do segundo semestre de 2025, caindo dos atuais 14,75% para cerca de 12,50% em 2026 e 10,50% em 2027. No entanto, a pressão inflacionária persistente, especialmente nos alimentos, e as incertezas fiscais mantêm um cenário desafiador para a política monetária. Enquanto isso, globalmente, apenas 3,64% dos países elevaram suas taxas de juros, com 68,48% mantendo-as estáveis e 27,88% já promovendo cortes, refletindo um movimento de afrouxamento monetário na maioria das economias.

Nesse contexto, o Banco Central reforçou a necessidade de manter uma política monetária contracionista por um período prolongado, diante dos riscos fiscais e estruturais que podem elevar a taxa neutra de juros. Inicialmente fixada em 14,25%, a Selic foi elevada em 0,5 ponto percentual, alcançando 14,75%, decisão que indica menor propensão a cortes no curto prazo, com foco na preservação da credibilidade da política monetária e no compromisso com a meta de inflação.

FED e EUA

O Federal Reserve optou por manter a taxa de juros dos Estados Unidos na faixa de 4,25% a 4,50% ao ano, adotando uma postura mais cautelosa em meio à crescente incerteza econômica gerada pelas novas tarifas comerciais impostas pelo governo Trump. Apesar da resiliência da economia americana sustentada por um mercado de trabalho ainda aquecido e pela trajetória de queda da inflação, o comitê reconheceu o aumento dos riscos tanto para a inflação quanto para o desemprego. Jerome Powell, presidente do Fed, destacou que os efeitos dessas medidas ainda não se refletiram de forma significativa nos indicadores econômicos, justificando, assim, a decisão de aguardar antes de promover qualquer ajuste na política monetária. O banco central sinalizou estar em um “modo de espera”, preferindo monitorar os desdobramentos das tensões comerciais e os próximos dados econômicos antes de decidir entre um corte ou uma nova alta nos juros. Enquanto isso, o mercado reforça as apostas em um possível corte a partir de julho, embora a ausência de dados conclusivos e os riscos associados a um cenário de estagflação mantenham a incerteza elevada.

A economia americana continua sinalizando um pouso suave, com o Goldman Sachs estimando inicialmente em 20% a probabilidade de recessão nos próximos 12 meses, mesmo após um relatório de emprego mais fraco no mês de julho. Contudo, esse cenário passou por uma rápida reavaliação. Com a intensificação da guerra comercial e a imposição de tarifas mais severas, o banco revisou sua projeção, elevando para 45% a chance de uma recessão a segunda alta na mesma semana. Outras instituições seguiram o mesmo movimento, como o J.P. Morgan, que agora trabalha com uma probabilidade de 60%. Ainda assim, o Goldman Sachs mantém a expectativa de que o Federal Reserve promova três cortes de 25 pontos-base ao longo de 2025, com o primeiro movimento antecipado para junho, um mês antes da previsão anterior. Já a projeção de crescimento do PIB dos EUA foi ajustada de 1,5% para 1,3%, ainda acima das estimativas mais conservadoras de outras casas, como o Wells Fargo e o próprio J.P. Morgan. O cenário permanece volátil, pressionado por variáveis macroeconômicas, decisões de política monetária e, sobretudo, pelo ambiente geopolítico e comercial incerto.

Juros no Japão

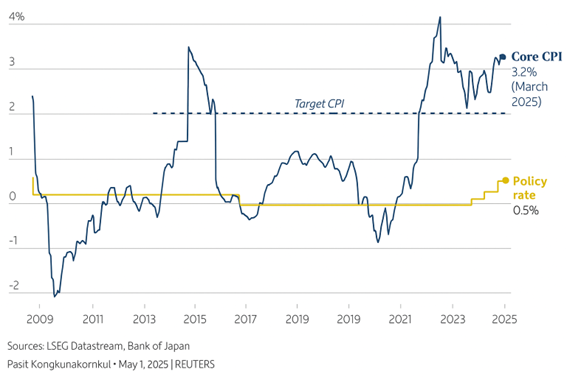

O Banco Central do Japão (BoJ) decidiu manter sua taxa de juros em 0,5% ao ano, o nível mais elevado desde 2008 apóDDs tê-la elevado de 0,25% no início de janeiro. A decisão, tomada por unanimidade, reflete uma postura de cautela da autoridade monetária diante do cenário global incerto, marcado pelas tensões comerciais envolvendo os Estados Unidos e pela expectativa em torno da próxima reunião do Federal Reserve, que também deve manter sua taxa inalterada.

Em coletiva, o presidente do BoJ, Kazuo Ueda, afirmou que a convergência da inflação para a meta de 2% foi adiada para o segundo semestre de 2026, um atraso de cerca de um ano em relação à projeção anterior. Essa revisão reflete a persistente fragilidade da demanda doméstica e os impactos indiretos das políticas comerciais globais. Além disso, o banco revisou para baixo suas projeções de crescimento do PIB: de 1,1% para 0,5% em 2026, e de 1,0% para 0,7% em 2027, sinalizando um cenário de menor dinamismo econômico nos próximos anos.

Juros neutro

O Banco Central destacou que a falta de disciplina fiscal, o aumento do crédito direcionado e as incertezas em relação à dívida pública podem elevar a taxa de juros neutra, reduzindo a eficácia da política monetária e tornando o controle da inflação mais custoso para a economia. A instituição também reforçou a importância da harmonia entre as políticas fiscal e monetária e da preservação dos canais de transmissão da política monetária sem distorções.

A taxa de juros neutra é definida como a taxa que mantém a economia equilibrada, sem causar pressões inflacionárias nem gerar recessão. O Banco Central estima essa taxa em 4,5% 5% ao ano . Com a Selic em 14,25% , a taxa real de juros (a diferença entre a Selic e a inflação, que foi de 5,53% é de 9,92 % ao ano , o que está consideravelmente acima da taxa neutra. Essa taxa de juros real de 8,72% está 3,72 pontos percentuais acima da taxa neutra , acima de países com maior estabilidade fiscal, como os EUA.

Mortgage backed securities

No primeiro trimestre de 2025, os títulos hipotecários emitidos por agências públicas dos Estados Unidos apresentaram desempenho positivo, com retorno total de 2,97%. Esse resultado foi impulsionado pela queda das taxas de juros nos títulos do Tesouro, que favoreceram diversos segmentos de renda fixa, inclusive os títulos hipotecários. As taxas de juros de curto e longo prazo recuaram, com destaque para o título de 2 anos, cuja taxa caiu 36 pontos-base, e para os títulos de 10 e 30 anos, com recuos de 37 e 20 pontos-base, respectivamente. Essa queda nas taxas proporcionou ganhos expressivos, apesar de um leve aumento nos spreads de crédito. O retorno de preço foi de 1,80%, o retorno de renda foi de 0,97%, e o retorno associado ao pagamento antecipado das hipotecas ficou em 0,21%.

As taxas médias das hipotecas de 30 anos também caíram durante o trimestre, encerrando março em 6,65%. Apesar da queda, a atividade de vendas de imóveis residenciais – tanto novos quanto usados – permaneceu em níveis historicamente baixos. Em contrapartida, houve aumento no volume de solicitações de refinanciamento, que mais que dobrou no período, ainda que se mantenha abaixo da média histórica. Os preços dos imóveis continuam a subir, sustentados principalmente por uma oferta ainda restrita.

Essa alta de preços contrasta com os níveis persistentemente baixos de acessibilidade habitacional, o que pressiona a capacidade de compra das famílias, mesmo em um cenário de leve alívio nas taxas de financiamento. O aumento da utilização de hipotecas com taxas ajustáveis também é um reflexo do alto custo dos financiamentos fixos. Embora o volume dessas operações tenha crescido desde os níveis mínimos observados em 2021, ainda está aquém dos patamares anteriores à crise de 2008. Além disso, o refinanciamento de hipotecas permanece restrito a mutuários com taxas significativamente mais altas, já que aproximadamente 85% dos financiamentos residenciais em circulação apresentam taxas inferiores ao patamar atual de 6,5%. A emissão de novos títulos hipotecários com garantia de agências caiu drasticamente nos últimos anos.

Desde o pico de 2021, a emissão líquida de papéis vem diminuindo, acompanhando a desaceleração nas atividades de originação e refinanciamento. A redução da participação do banco central norte-americano como comprador desses títulos também é um fator importante: somente no primeiro trimestre, a autoridade monetária reduziu sua carteira em cerca de 45 bilhões de dólares. Ainda assim, a composição do portfólio permanece concentrada em títulos com cupons entre 2% e 2,5%, refletindo as aquisições feitas nos períodos de estímulo monetário pós-pandemia. O comportamento dos spreads de crédito também merece atenção. Apesar de terem aumentado 8 pontos-base no trimestre, os spreads dos títulos hipotecários de agências ainda estão mais de 30 pontos acima da média dos últimos dez anos. Comparados a títulos corporativos de grau de investimento, esses ativos oferecem remuneração superior, mesmo mantendo qualidade de crédito mais elevada.

Enquanto os títulos hipotecários são amplamente classificados como AAA, os títulos corporativos apresentam uma distribuição mais heterogênea, incluindo faixas de risco maiores. Esses papéis também se destacam por sua alta liquidez. Com volume médio diário de negociação na casa dos 370 bilhões de dólares, formam o segundo maior mercado de renda fixa dos Estados Unidos, ficando atrás apenas dos títulos do Tesouro. Essa característica confere aos títulos hipotecários garantidos por agências uma atratividade adicional, sobretudo em contextos de instabilidade ou incerteza econômica. Diante desse panorama, observa-se que os títulos hipotecários emitidos por agências continuam a oferecer uma combinação robusta de rendimento atrativo, qualidade de crédito e liquidez. Mesmo com a saída gradual de grandes compradores institucionais, como o banco central, a base de investidores se mantém diversificada, com crescente participação de bancos e gestores de fundos.

O ambiente de taxas mais baixas, aliado à estabilidade nos spreads e à qualidade das garantias, reforça a posição desses títulos como uma opção resiliente no universo da renda fixa. Esses fatos são extraídos exclusivamente de dados objetivos de mercado e análises técnicas consolidadas, sem depender de especulações ou hipóteses interpretativas.

Câmbio

No primeiro semestre de 2025, o real se valorizou de forma expressiva frente às principais moedas globais, registrando alta de 8,84% em relação ao dólar, 5,44% frente à libra esterlina, 4,44% contra o euro e 8,40% em relação ao yuan chinês.

No primeiro trimestre de 2025, o Brasil enfrentou a maior fuga de dólares já registrada, com uma saída total de US$ 15,8 bilhões entre janeiro e março. Esse montante ultrapassa o volume de dólares retirados do país durante o pico da pandemia de Covid-19, conforme informações do Banco Central. No primeiro trimestre de 2025, houve um movimento global de desmontagem de posições compradas em dólar, acompanhado pela queda das bolsas de Nova York. Esse cenário refletiu a busca dos investidores por ativos considerados baratos em outras praças.

De acordo com dados da B3, os investidores estrangeiros reduziram suas posições compradas em dólar – por meio de instrumentos como dólar futuro, mini contrato, swap e cupom cambial – em mais de US$ 30 bilhões desde o final de 2024. Atualmente, essas posições somam pouco mais de US$ 40 bilhões. Esse ponto fez com que o real se apreciasse mesmo com a saída de dólares do País. Esse movimento de apreciação da moeda nacional foi parcialmente explicado pela entrada líquida de capital estrangeiro na B3, que somou R$ 10,70 bilhões no período — dos quais R$ 7,38 bilhões ocorreram apenas em janeiro. A maior oferta de moeda estrangeira, impulsionada por esse fluxo, contribuiu para a valorização do real ao pressionar a cotação do câmbio para baixo.

Política fiscal

A dívida pública bruta seguiu em trajetória ascendente, encerrando o ano de 2024 com aumento da razão dívida/PIB. A redução no déficit primário, embora significativa, não foi suficiente para reverter essa dinâmica, reflexo da rigidez estrutural dos gastos e da pressão constante sobre as contas públicas.

A melhora no resultado primário do Governo Central em 2024 decorreu de crescimento significativo das receitas e de pequena redução das despesas, em termos reais. O aumento da receita líquida (8,9%) foi influenciado, principalmente, pelo crescimento da atividade econômica, com reflexos positivos no mercado de trabalho, junto dos resultados das medidas de aumento de arrecadação aprovadas pelo Congresso Nacional em 2023.

A redução das despesas (-0,7%) foi determinada, sobretudo, pela queda nos valores dos precatórios pagos em 2024 Em março de 2025, o setor público consolidado apresentou um superávit primário de R$ 3,6 bilhões, resultado superior ao registrado no mesmo mês de 2024, quando o superávit foi de R$ 1,2 bilhão. Nesse período, o Governo Central e as empresas estatais tiveram déficits de R$ 2,3 bilhões e R$ 566 milhões, respectivamente, enquanto os governos regionais contribuíram com um superávit de R$ 6,5 bilhões. No acumulado dos últimos 12 meses, o setor público consolidado teve um déficit primário de R$ 13,5 bilhões, equivalente a 0,11% do PIB, mostrando uma leve melhora em relação ao déficit de R$ 15,9 bilhões (0,13% do PIB) observado até fevereiro.

Os juros nominais apropriados por competência somaram R$ 75,2 bilhões em março, valor superior aos R$ 64,2 bilhões registrados no mesmo mês do ano anterior. No acumulado em 12 meses, os juros nominais alcançaram R$ 935,0 bilhões, correspondendo a 7,80% do PIB — um aumento em relação aos R$ 745,7 bilhões (6,71% do PIB) acumulados até março de 2024. Somando o resultado primário aos juros nominais, o resultado nominal do setor público consolidado foi deficitário em R$ 71,6 bilhões no mês de março.

No período de 12 meses encerrado nesse mês, o déficit nominal totalizou R\$ 948,5 bilhões, equivalente a 7,92% do PIB, levemente acima dos R$ 939,8 bilhões (7,91% do PIB) acumulados até fevereiro. Quanto ao endividamento, a Dívida Líquida do Setor Público (DLSP) chegou a R$ 7,4 trilhões em março, representando 61,6% do PIB — um aumento de 0,2 ponto percentual em relação ao mês anterior. Essa elevação foi influenciada pelos juros nominais apropriados (+0,6 p.p.), pela valorização de 1,8% do câmbio no mês (+0,2 p.p.) e pela queda do PIB nominal (-0,5 p.p.). No acumulado do ano, a DLSP cresceu 0,1 p.p. do PIB, refletindo principalmente os efeitos dos juros nominais (+1,6 p.p.), da valorização cambial de 7,3% (+0,9 p.p.), do superávit primário (-0,7 p.p.), da redução do PIB nominal (-1,2 p.p.) e de ajustes relacionados à dívida externa líquida (-0,4 p.p.).

Já a Dívida Bruta do Governo Geral (DBGG), que inclui o Governo Federal, INSS e governos estaduais e municipais, somou R$ 9,1 trilhões em março de 2025, o equivalente a 75,9% do PIB. Isso representa uma redução de 0,2 p.p. em relação a fevereiro. A queda foi influenciada pelo aumento do PIB nominal (-0,6 p.p.), pelos resgates líquidos de dívida (-0,3 p.p.) e pela valorização cambial (-0,1 p.p.), parcialmente compensados pelos juros nominais apropriados (+0,8 p.p.). No acumulado do ano, a DBGG caiu 0,6 p.p. do PIB, puxada pela alta do PIB nominal (-1,5 p.p.), pelos resgates líquidos de dívida (-0,9 p.p.) e pela valorização do câmbio (-0,3 p.p.), apesar da incorporação dos juros nominais (+2,2 p.p.).

O Projeto de Lei de Diretrizes Orçamentárias (PLDO) de 2026 projeta que a relação dívida/PIB aumente de 78,5% em 2025 para 81,8% em 2026, alcançando o nível máximo de 84,2% em 2028. A partir desse ponto, estima-se que a dívida comece a recuar, atingindo 81,6% do PIB em 2035. Essa trajetória é construída com base em premissas específicas de inflação, crescimento econômico e taxa de juros. O documento prevê que os precatórios voltarão a ser contabilizados dentro do teto de gastos a partir de 2027. Com isso, os valores destinados às despesas discricionárias devem cair de R$ 208,6 bilhões em 2026 para R$ 122,2 bilhões no ano seguinte. Desse total previsto para 2027, R$ 56,6 bilhões seriam destinados às emendas parlamentares, restando R$ 65,7 bilhões para investimentos públicos e o funcionamento do Executivo federal. Nos anos posteriores, as despesas discricionárias projetadas são de R$ 59,5 bilhões em 2028 e R$ 8,9 bilhões em 2029. A meta fiscal estabelecida para 2026 é de superávit primário de 0,25% do PIB. O PLDO apresenta uma estimativa de resultado primário de R$ 38,2 bilhões (equivalente a 0,28% do PIB), que considera a exclusão de R$ 55,1 bilhões do cálculo, sobretudo relativos ao pagamento de precatórios, conforme decisão do Supremo Tribunal Federal. Com essa exclusão, o valor projetado supera em R$ 3,9 bilhões a meta central.

Considerações Finais

O primeiro trimestre de 2025 evidencia uma economia brasileira em equilíbrio delicado: há sinais de resiliência em alguns setores, como serviços e mercado de trabalho, mas também de enfraquecimento em componentes industriais e no crédito. A inflação segue pressionada, o que limita o espaço para flexibilização da política monetária. O desempenho fiscal apresentou melhora pontual, porém a trajetória da dívida ainda é motivo de preocupação.

No cenário internacional, a combinação de juros elevados, incertezas geopolíticas e volatilidade comercial impõe desafios adicionais à formulação de políticas econômicas. Em um ambiente de aversão ao risco, o investidor deve manter prudência, buscando diversificação e qualidade dos ativos em carteira.

Referências

BANCO CENTRAL DO BRASIL. Índice de Atividade Econômica – IBC-Br. Brasília: BCB, 2025. Disponível em: https://www.bcb.gov.br. Acesso em: 07 jun. 2025.

BANCO CENTRAL DO BRASIL. Estatísticas fiscais e dívida pública. Brasília: BCB, 2025. Disponível em: https://www.bcb.gov.br/estatisticas. Acesso em: 07 jun. 2025.

BOLETIM FOCUS. Relatório de Mercado – Focus. Brasília: Banco Central do Brasil, 2025. Disponível em: https://www.bcb.gov.br/publicacoes/focus. Acesso em: 07 jun. 2025.

CNN ECONOMIA. Brasil registra maior fuga de dólares desde a pandemia, diz Banco Central. 2025. Disponível em: https://www.cnnbrasil.com.br/economia. Acesso em: 07 jun. 2025.

DIEESE – Departamento Intersindical de Estatística e Estudos Socioeconômicos. Custo da cesta básica – São Paulo. São Paulo: DIEESE, 2025. Disponível em: https://www.dieese.org.br. Acesso em: 07 jun. 2025.

FGV IBRE – Fundação Getulio Vargas / Instituto Brasileiro de Economia. Boletim Macro FGV-Ibre. Rio de Janeiro: FGV IBRE, 2025. Disponível em: https://portalibre.fgv.br. Acesso em: 07 jun. 2025.

FGV IBRE. Índices de Confiança (ICE, ICC). Rio de Janeiro: FGV IBRE, 2025. Disponível em: https://portalibre.fgv.br. Acesso em: 07 jun. 2025.

IBGE – Instituto Brasileiro de Geografia e Estatística. IPCA – Índice Nacional de Preços ao Consumidor Amplo. Brasília: IBGE, 2025. Disponível em: https://www.ibge.gov.br. Acesso em: 07 jun. 2025.

IBGE – Instituto Brasileiro de Geografia e Estatística. Produto Interno Bruto – PIB Trimestral. Brasília: IBGE, 2025. Disponível em: https://www.ibge.gov.br. Acesso em: 07 jun. 2025.

IPEA – Instituto de Pesquisa Econômica Aplicada. Indicador Ipea Mensal de Formação Bruta de Capital Fixo. Brasília: Ipea, 2025. Disponível em: https://www.ipea.gov.br. Acesso em: 07 jun. 2025.

J.P. MORGAN. US Economic Outlook – 2025 Projections. New York: JPMorgan Chase & Co., 2025.

MINISTÉRIO DO DESENVOLVIMENTO, INDÚSTRIA, COMÉRCIO E SERVIÇOS. Exportações por produto e país. Brasília: MDIC, 2025. Disponível em: https://balanca.economia.gov.br. Acesso em: 07 jun. 2025.

MONEYTIMES. IBC-Br: prévia do PIB brasileiro sobe 0,4% em fevereiro. São Paulo: MoneyTimes, 2025. Disponível em: https://www.moneytimes.com.br. Acesso em: 07 jun. 2025.

MONTE BRAVO INVESTIMENTOS. Carta Econômica – Março de 2025. São Paulo: Monte Bravo, 2025. Disponível em: https://www.montebravo.com.br. Acesso em: 07 jun. 2025.

S&P GLOBAL. PMI – Índice de Gerentes de Compras. Londres: S&P Global, 2025. Disponível em: https://www.pmi.spglobal.com/Public?language=pt. Acesso em: 07 jun. 2025.

SECRETARIA DE COMÉRCIO EXTERIOR. Balança Comercial Brasileira – Março de 2025. Brasília: SECEX, 2025. Disponível em: https://balanca.economia.gov.br. Acesso em: 07 jun. 2025.

WELLS FARGO. Economic Commentary – US Growth Projections. San Francisco: Wells Fargo Securities, 2025.

GOLDMAN SACHS. Macro Outlook 2025: Recession Risks and Monetary Policy. New York: Goldman Sachs, 2025.

FEDERAL RESERVE SYSTEM. FOMC Statement – March 2025. Washington, D.C.: Federal Reserve Board, 2025. Disponível em: https://www.federalreserve.gov. Acesso em: 07 jun. 2025.

BANK OF JAPAN. Outlook for Economic Activity and Prices – April 2025. Tóquio: BoJ, 2025. Disponível em: https://www.boj.or.jp. Acesso em: 07 jun. 2025.