Contextualização: Beta Linear

Para entender-se o que é o beta não linear e as demais formas de se quantificar o risco de um ativo que foge do beta tradicional, é necessário entender primeiro o que é o beta linear e suas características. Dessa forma, para entender os fundamentos para o que será tratado neste artigo, recomendamos a leitura do texto índice beta.

O beta mede a sensibilidade do ativo ao mercado, assumindo relação linear entre seus retornos e o índice de referência. No entanto, essa abordagem apresenta limitações importantes. Por assumir linearidade, o beta ignora assimetrias e choques extremos, podendo distorcer a percepção real de risco. Ele oferece uma visão simplificada, mas nem sempre reflete o risco real enfrentado pelo investidor.

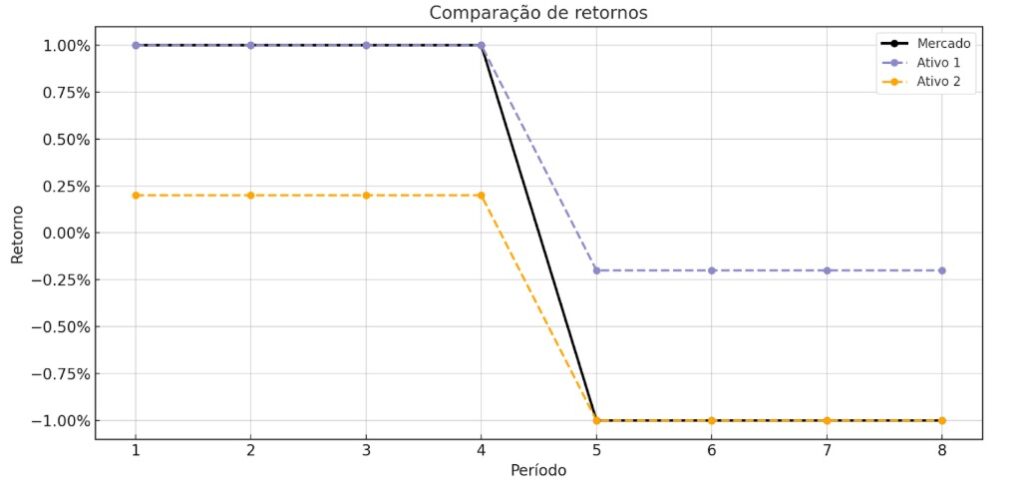

Por exemplo, se um ativo é resiliente em mercados de baixa e volátil positivamente com relação a seu valor em mercados de alta, esse ativo terá o mesmo beta que um ativo que age de maneira inversa caso os valores sejam os mesmos. Ou seja, a empresa que não sobe em tendências de alta e reage mais negativamente em mercados de baixa pode ser retratada com o mesmo Beta que uma empresa que faz justamente o oposto. Isso por razão de a Variância e a Covariância serem “as mesmas”.

Por exemplo, no seguinte cenário:

Temos oito períodos e dois ativos fictícios com comportamentos opostos em relação ao mercado. O Ativo 1 acompanha o mercado nas altas (+1,0%) e cai menos nas baixas (-0,2%), enquanto o Ativo 2 sobe menos nas altas (+0,2%) e cai igual ao mercado nas baixas (-1%). Apesar dessas diferenças, ambos apresentam a mesma covariância com o mercado (0,00006). Considerando a variância do mercado de 0,0001, o beta linear de ambos é = 0,6. Isso mostra que, mesmo com características opostas, os dois ativos podem ter o mesmo beta, evidenciando que o beta não captura a assimetria no comportamento dos retornos.

Distribuições estatísticas no contexto de medição de Risco

Distribuição Normal/Gaussiana

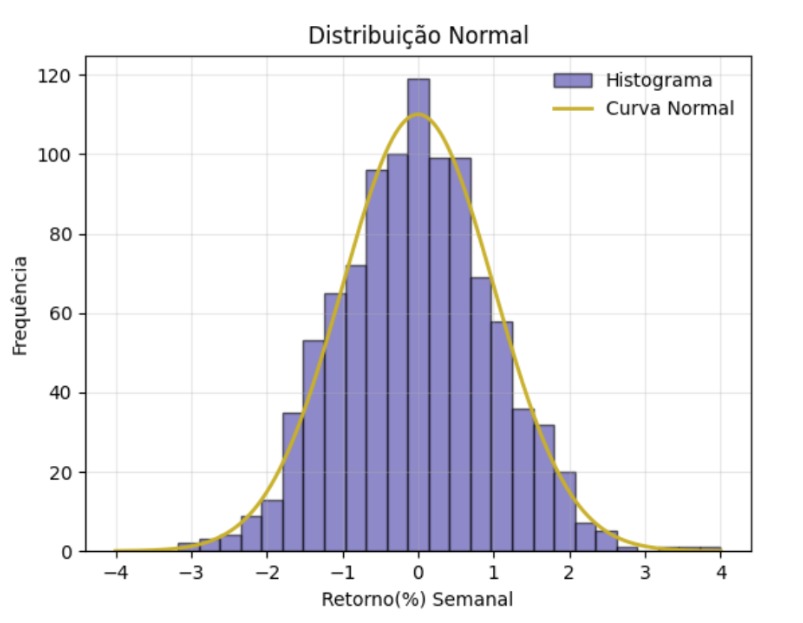

O CAPM e o índice beta têm origem no modelo de média-variância de Markowitz, que pressupõe que os retornos dos ativos seguem uma distribuição normal. Essa hipótese é necessária porque, sob normalidade, a média e a variância descrevem completamente a distribuição, permitindo que a relação risco-retorno seja linear. Essa premissa é fundamental para o cálculo do beta, que se baseia em covariância e variância, métricas adequadas apenas quando a distribuição é aproximadamente normal. No entanto, na prática, os retornos frequentemente apresentam assimetria e caudas pesadas, o que limita a precisão dessa abordagem.

O beta linear, portanto, assume implicitamente que os retornos ocorrem segundo uma distribuição normal ou Gaussiana, caracterizada por simetria em torno da média e concentração da maior parte dos valores próximos a ela, com dispersão progressiva à medida que se afastam do centro. Essa distribuição é amplamente utilizada em modelos financeiros tradicionais por sua simplicidade e conveniência matemática, embora não represente fielmente o comportamento real dos mercados.

Na prática, os retornos dos ativos raramente seguem a Distribuição Normal, pois costumam apresentar assimetrias, caudas longas, picos acentuados ou achatados, refletindo maior ocorrência de eventos extremos e uma concentração diferente da prevista pelo modelo teórico.

Distribuição Assimétrica

Skewness, ou assimetria, é uma medida estatística que indica o grau de simetria ou distorção de uma distribuição em relação à média. Um valor igual a zero representa uma distribuição simétrica. Valores positivos indicam uma cauda mais longa à direita, sugerindo a presença de observações elevadas, enquanto valores negativos indicam uma cauda mais longa à esquerda, associada a observações muito baixas.

O valor da skewness não depende apenas da quantidade de observações acima ou abaixo da média, mas sobretudo da magnitude das distâncias em relação à média, e como essas diferenças são elevadas ao cubo, valores muito distantes exercem influência desproporcional no resultado. Assim, um único valor elevado pode superar o efeito de diversos valores próximos entre si, deslocando o resultado para o lado positivo. Em síntese, a assimetria tende a ser determinada pela cauda, pois os valores extremos têm peso dominante, mesmo quando são poucos.

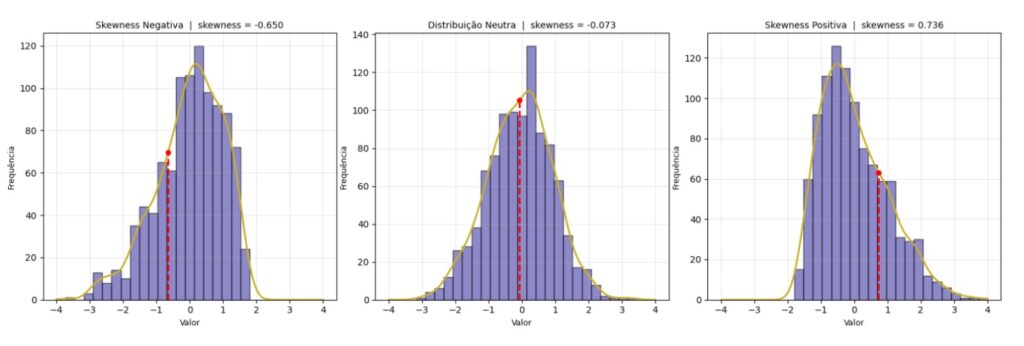

Distribuição simétrica → Skewness = 0; caudas equilibradas em ambos os lados, indicando ausência de distorção.

Assimetria positiva (skewness > 0) → A cauda é mais longa à direita, o que indica a presença de valores extremos altos; tende a ocorrer quando existem observações elevadas que puxam a distribuição para esse lado.

Assimetria negativa (skewness < 0) → A cauda é mais longa à esquerda, indicando a presença de valores extremos baixos; tende a ocorrer quando existem observações muito pequenas que deslocam a distribuição para esse lado.

Disclaimer: A interpretação da skewness deve ser feita com cautela, pois ela reflete apenas a assimetria da distribuição dos retornos, não a relação direta entre risco e sensibilidade ao mercado (beta). Um ativo pode apresentar maior sensibilidade negativa em mercados de baixa (Δβ negativo, explicado adiante), mas ainda assim exibir skewness positiva devido à ocorrência de poucos outliers no lado positivo, que alongam a cauda direita da distribuição. Da mesma forma, um mercado em tendência de alta, com movimentos generalizados e repentinos, pode apresentar skewness positiva mesmo que a maioria dos ativos possua Δβ negativo. Portanto, skewness não deve ser interpretada isoladamente como indicador de risco direcional, sendo necessário analisá-la em conjunto com outras métricas, como Betas condicionais e Curtose.

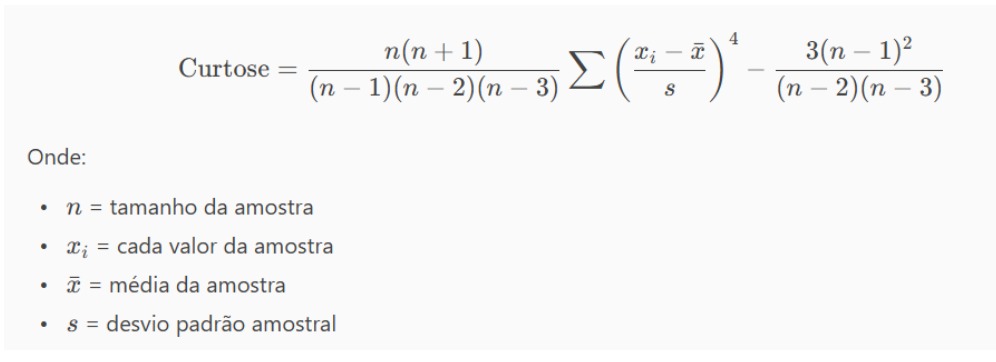

Grau de achatamento de uma distribuição

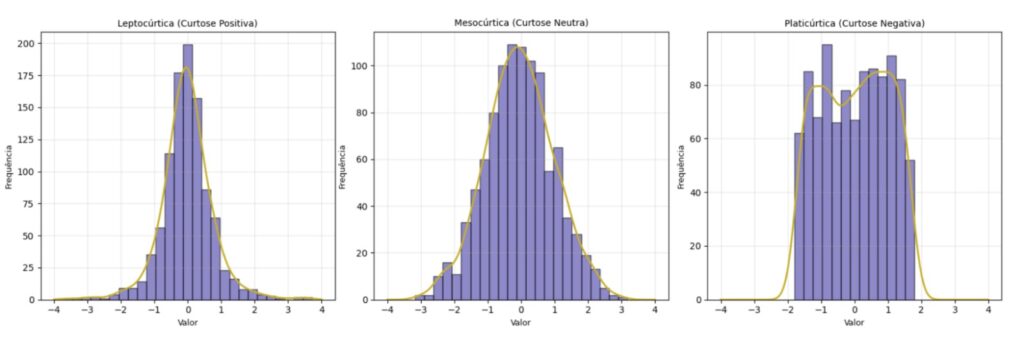

A curtose (ou kurtosis) é uma medida estatística que descreve o grau de concentração dos dados em torno da média e a espessura das caudas de uma distribuição, em comparação com a distribuição normal. Em termos práticos, ela indica a propensão da distribuição a apresentar valores extremos. Distribuições com curtose elevada possuem caudas mais pesadas, o que significa maior probabilidade de ocorrência de eventos extremos, tanto positivos quanto negativos. Por outro lado, distribuições com curtose baixa apresentam caudas mais finas, sugerindo menor frequência de valores extremos em relação à normalidade. A distribuição normal, por definição, possui curtose igual a 3, ou excesso de curtose igual a 0. No contexto de análise de risco, a curtose é um indicador relevante, pois valores elevados sinalizam maior vulnerabilidade a choques severos, impactando diretamente processos de tomada de decisão e gestão de riscos.

Mesocúrtica → Distribuição “normal”, caudas e pico moderados (ex.: distribuição normal padrão).Distribuição normal → curtose = 3 → excesso de curtose = 0

Leptocúrtica → Pico alto e caudas grossas, mais eventos extremos do que o normal (maior risco de valores fora da média). Valor > 0 → caudas mais pesadas que a normal

Platicúrtica → Pico mais achatado e caudas finas, menos eventos extremos que o normal.Valor < 0 → caudas mais leves que a normal

Aplicação desses conceitos no Mercado

Uma distribuição com skewness negativa, alta curtose e Δβ negativo indica concentração de perdas severas, caudas pesadas no lado negativo e maior sensibilidade a choques adversos, configurando um perfil de risco particularmente perigoso para investidores, pois apresenta maior probabilidade de eventos extremos negativos, algo que métricas lineares tradicionais, como média e desvio padrão, não captam adequadamente. Em contraste, uma distribuição com skewness positiva, baixa curtose e Δβ positivo sugere um cenário mais favorável, com tendência a ganhos, baixa ocorrência de eventos extremos e menor exposição a riscos sistêmicos.

Nesse contexto, entende-se que a volatilidade não é necessariamente algo ruim. Por isso, o conceito de Downside Risk é relevante para avaliar o risco de um investimento. Diferentemente de medidas tradicionais, como a volatilidade, que considera variações positivas e negativas, o Downside Risk foca apenas nas perdas, alinhando-se à preocupação do investidor com resultados adversos.

Em uma perspectiva de risco, a diferença de medir o β⁻ com o VaR e CVaR, que são medidas feitas para quantificar o Downside Risk, é que, nesse caso, você não obtém um valor de perda esperado nem um limite de perdas: recebe um coeficiente multiplicador do comportamento do ativo em mercados de baixa. Dentro de uma perspectiva de Risco, essas estratégias são complementares.

Abordagem do Modelo Dual Beta Market

Um beta não linear tem como intenção calcular como se comporta a volatilidade de um ativo em diferentes cenários. Ao se calcular o beta não linear, consegue-se medir essa assimetria estatisticamente, quantificando betas diferentes em mercados de alta e de baixa. Dentro dessa abordagem, o Dual beta market é uma metodologia específica que estima dois betas distintos: β+ para períodos em que o mercado está em alta e β− para períodos em que está em baixa. Essa distinção permite identificar se o ativo reage de forma mais intensa às subidas ou às quedas do mercado, algo que o beta tradicional não evidencia.

A diferença entre esses dois coeficientes é expressa por Δβ = β⁺ − β⁻, que indica a direção e a magnitude da assimetria. Quando Δβ é positivo, significa que o ativo é mais sensível em mercados de alta (up-market bias), enquanto um Δβ negativo indica maior sensibilidade em mercados de baixa (down-market bias).

O modelo de Dual Beta Market assume uma transição imediata entre os regimes de “Bear” e “Bull Market”, o que constitui sua principal limitação. Para reduzir ruídos de movimentos pontuais, este estudo adotou como critério a média móvel simples de 3 semanas do Ibovespa: quando essa média é positiva, o período é classificado como Bull Market; quando negativa, como Bear Market. Essa metodologia suaviza oscilações diárias, mas ainda não captura tendências de longo prazo. Além disso, a categorização é binária e não considera a magnitude das variações: uma alta de 0,1% é tratada da mesma forma que uma alta de 10%, e o mesmo ocorre para quedas. Portanto, não se trata aqui de “tendências de alta” ou “tendências de baixa” no sentido tradicional, mas sim de uma categorização baseada na direção do índice e de como o ativo específico se comporta em cada um desses cenários.

O beta não linear, assim como o beta linear, pode ser aplicado como multiplicador em modelos que buscam quantificar o retorno esperado de um ativo em função de seu risco. Essa abordagem, por incorporar não linearidades, pode oferecer uma solução mais sofisticada para capturar a relação risco-retorno no contexto de precificação de ativos.

Cálculo dos Betas

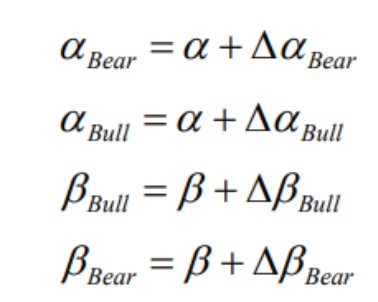

A equação abaixo, ao ser estimada por regressão, vai gerar interceptos (α_Bull, α_Bear) e betas (β_Bull, β_Bear) específicos para períodos de Bull e Bear; permitindo prever retornos condicionados ao regime, medir retornos anormais em cada regime e testar se sensibilidade (betas) e performance (alfas) diferem entre mercados em alta e baixa.

Sendo:

rₚ,ₜ → Retorno do ativo (ou portfólio) no período t.

α_Bull → Intercepto (alpha) para períodos classificados como Bull Market.

α_Bear → Intercepto (alpha) para períodos classificados como Bear Market.

β_Bull → Beta do ativo em períodos de Bull Market (sensibilidade ao mercado em alta).

β_Bear → Beta do ativo em períodos de Bear Market (sensibilidade ao mercado em baixa).

r_B,ₜ → Retorno do mercado (benchmark) no período t.

I_Bull,ₜ → Variável dummy que assume valor 1 quando o período é Bull Market e 0 caso contrário.

I_Bear,ₜ → Variável dummy que assume valor 1 quando o período é Bear Market e 0 caso contrário.

ϵₜ → Termo de erro (resíduo), representando variações não explicadas pelo modelo.

Sendo assim, para classificar o mercado em dois estados, usamos uma variável Dummy representada por I na equação. Dessa forma, quando o mercado está em um cenário de baixa, atribuímos I=0, e quando está em alta, I=1.

Ou seja, você está separando o retorno do mercado em dois regimes: um para quando o mercado está subindo (dummy de alta × retorno do mercado) e outro para quando está caindo retorno do mercado x (1 – dummy de baixa).

Para calcular os Betas no Excel, realizamos uma regressão linear múltipla utilizando os dummies previamente definidos. A variável dependente escolhida é o retorno do ativo, que deve ser ajustado pelos dividendos e splits ao longo do período para garantir uma análise precisa.

Como variáveis independentes, utilizamos:

Uma coluna obtida pela multiplicação dos dummies pelo retorno do mercado, permitindo capturar o desempenho do ativo em períodos de bull market;

Uma coluna com o retorno do mercado;

Uma coluna com os próprios dummies.

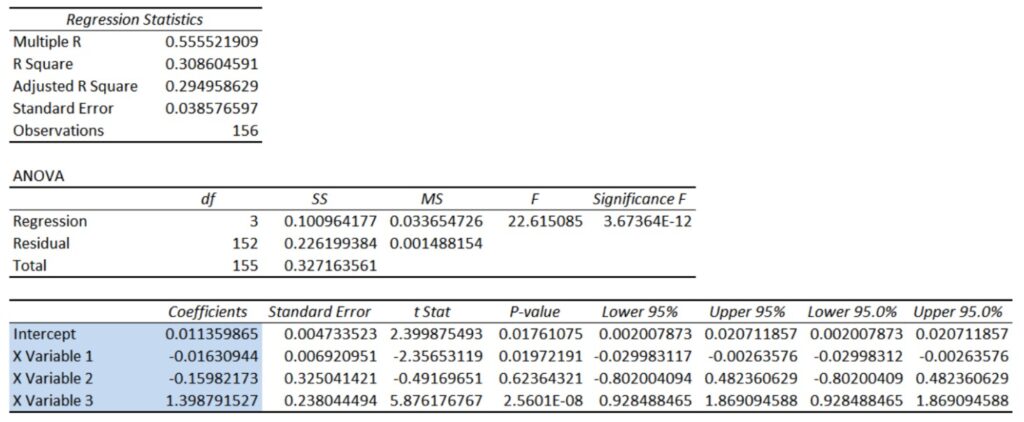

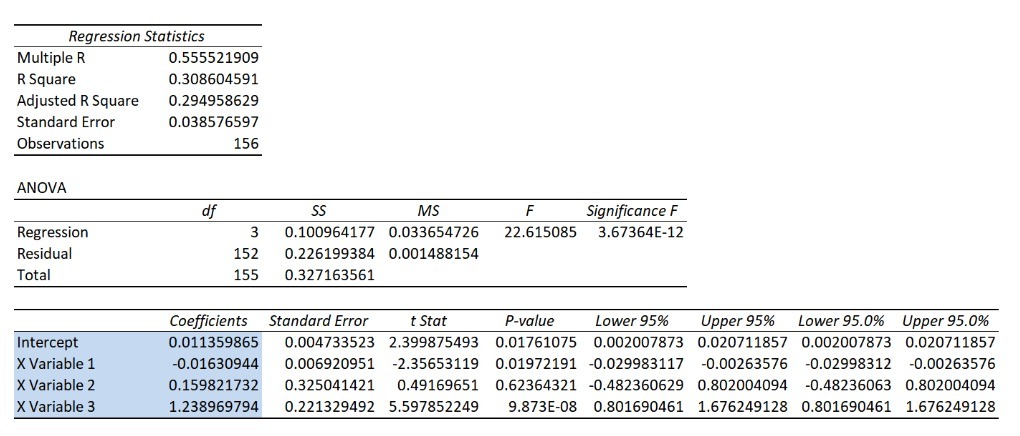

Ao executar a regressão, recomenda-se utilizar um nível de confiança mínimo de 95%. Para isso, é necessário habilitar o suplemento de “Análise de Dados” (Analysis ToolPak) no Excel e seguir os passos de regressão descritos acima. Esse procedimento possibilita obter os resultados desejados de forma consistente. Abaixo temos um exemplo, comparando o ativo PETR4 e BOVA11, com variação semanal, entre os períodos (02/09/2022 – 08/08/2025). Sendo assim, se obteria um resultado no seguinte formato:

A Interpretação da tabela é:

O coeficiente da Variável 1 indica o efeito isolado do dummy, sendo significativo e refletindo o impacto negativo do evento associado sobre o retorno do ativo.

O coeficiente da Variável 2 representa o Delta entre os Betas. Neste caso, (β+ – β-). Isso por razão de termos medido, conforme descrito na etapa 1, os retornos em Bull Market, mas pode ser o oposto em (β- – β+).

O coeficiente da Variável 3 refere-se ao Beta do ativo no período oposto ao medido pela Variável 2. No caso em que a Variável 2 mede o Bull Market, captura-se o comportamento do Beta em Bear Markets (β-).

Por fim, o intercepto representa o alpha da equação, ou seja, o retorno médio do ativo quando todas as variáveis independentes assumem valor zero.

É possível testar o modelo refazendo a regressão a partir do Beta-. Para isso, substitui-se a primeira coluna dos dummies (Alta × Retorno do Mercado) por uma nova coluna construída como (1 – Dummy) × Retorno do Mercado, o que gera uma série contendo apenas os retornos em períodos de Bear Market. Obtendo o seguinte resultado:

Os coeficientes obtidos devem levar às mesmas interpretações do primeiro modelo. No exemplo acima, ao redefinir a Variável 3 para representar o Bear Market, observa-se que o ativo em cenário de baixa apresenta um Beta 0,1598 maior do que em cenário de alta.

Além disso, ao somarmos os coeficientes 2 e 3 em ambos os modelos (com foco em Bull ou Bear Market), o resultado deve ser consistente e levar à mesma conclusão. Em ambos os casos, temos: β- = 1,399 e β+ = 1,239

Além disso, precisamos interpretar os alphas da relação. Neste caso avaliado, o Intercepto por essa forma de regressão vai ser o mesmo. O intercepto está associado ao alpha do regime Bear porque, no modelo com dummy de interação, o Excel define uma categoria de referência para evitar colinearidade. Essa categoria é aquela em que a dummy vale zero (Bear). Assim, o intercepto representa o retorno esperado do ativo quando todas as variáveis explicativas são zero, ou seja, quando o retorno do mercado é zero e a dummy Bull também é zero. Por isso, ele não é um valor geral, mas sim o alpha específico do regime Bear.

Quando a dummy Bull assume valor 1, o modelo adiciona ao intercepto o Delta estimada entre os regimes, “X Variable 1”, que é dada pelo coeficiente da dummy, formando assim o alpha do regime Bull. Esse coeficiente existe justamente para ajustar a equação e refletir a mudança de intercepto entre os dois cenários. Essa lógica é típica em modelos com variáveis categóricas: a constante indica a categoria base, e as dummies acrescentam os desvios relativos às demais categorias.

Sendo assim, temos: α⁺ = -0,005 (-0,5%) e α⁻ = 0,011 (1,1%). É fundamental avaliar sua significância estatística, pois valores baixos podem refletir apenas ruído amostral, e não um retorno consistente. Dessa forma, é possível calcular o retorno esperado de um ativo utilizando os alphas e betas para os regimes Bull e Bear, mas essa prática não é recomendada de forma isolada. Ela exige cautela e uma análise complementar que considere outros fatores que afetam os retornos do ativo analisado para se estimar os ruídos da regressão.

A seguir, apresentamos a análise de forma expositiva da Petrobras, reconhecendo que decisões baseadas exclusivamente nesses dados seriam superficiais e arriscadas, já que não foram considerados possíveis ruídos ou variáveis externas, pois este não é o objetivo do estudo. Diante disso, é essencial interpretar os resultados em conjunto com outros fatores, como contexto macroeconômico, liquidez, eventos setoriais, indicadores complementares, etc. Garantindo uma tomada de decisão mais robusta, fundamentada e estatisticamente relevante.

Resultado geral e interpretação:

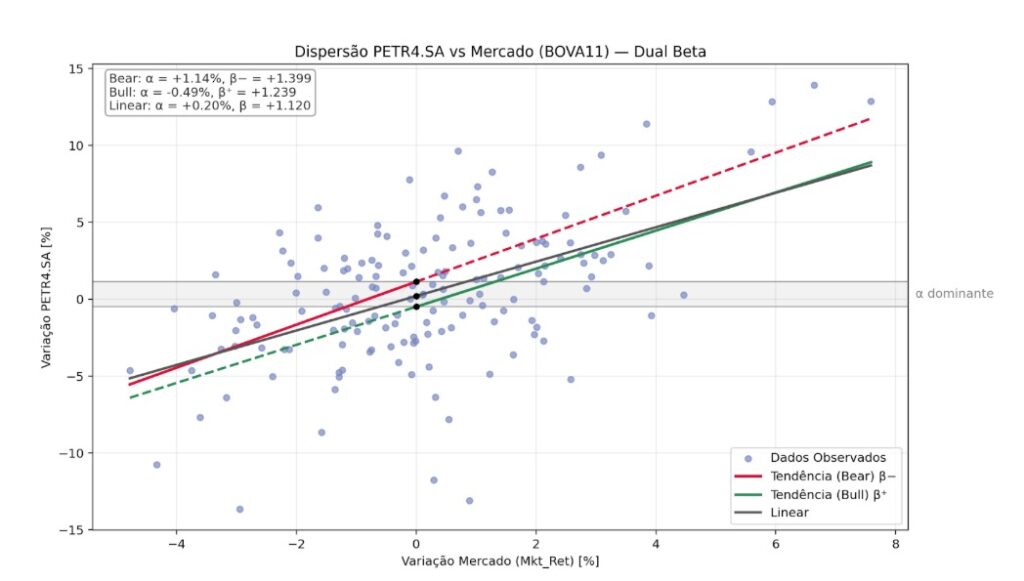

Os resultados indicam assimetria entre regimes, com Δβ = -0,16 ou seja, ele amplifica mais os movimentos quando o mercado cai do que quando sobe. Nos interceptos: -0,5% em Bull e +1,1% em Bear.

Nesse contexto, podemos utilizar:

Retorno Esperado = α + (β × Retorno do Mercado) + ε

O α (alfa) é a parte do retorno que não depende do movimento do mercado. Ele mostra se o ativo ou portfólio conseguiu entregar algo a mais (ou a menos) do que seria esperado pelo beta assumido. Se o alfa for positivo, significa que houve um ganho extra além do que o mercado explicaria; se for negativo, indica um desempenho abaixo do esperado. Já o ε (erro) é a parcela imprevisível, que representa fatores específicos ou aleatórios que o modelo não consegue explicar. Sendo assim, em um cenário de alta ou queda de 2% do mercado, teríamos:

Cenário Bull: -0,5% + (1,239 × 2%) ≈ 1,98%

Cenário Bear: 1,1% + (1,399 × −2%) ≈ −1,70%

Ressaltando que não estamos considerando aqui os ruídos.

Como o Beta em Bear é maior, as perdas em mercados de queda são proporcionalmente mais intensas do que os ganhos em mercados de alta.

Ao calcularmos a curtose e a skewness da distribuição das variações semanais do ativo, obtivemos: Excesso de Curtose = 1,226 e Skewness = 0,015. Isso indica que a distribuição não possui assimetria relevante e é Leptocúrtica , ou seja, com caudas mais pesadas que a distribuição normal de forma bilateral.

Podemos ver no gráfico abaixo a concavidade entre os Betas:

A área chamada “alfa dominante” corresponde ao intervalo em que o retorno esperado do ativo é determinado principalmente pelos alfas associados aos regimes bear e bull, e não pelos betas. Nessa faixa, a variação do retorno de mercado ponderada pelo beta tem impacto menor do que os fatores específicos do ativo, de modo que o componente não sistemático se torna o principal responsável pela formação do retorno projetado.

O β linear da Petrobras no período analisado é igual a 1,12 e α linear é = 0,002.

Sendo assim:

α_Bear + α_Bull ≠ α

β_Bear + β_Bull ≠ β

O β linear não precisa, necessariamente, situar-se entre β- e β+, já que não resulta de uma simples média entre eles. Na prática, ele reflete a covariância global entre os retornos do ativo e do mercado, ponderada pelas variâncias de cada regime e ainda influenciada pelo intercepto da regressão.

Por essa razão, diferenças relevantes de variância entre bull e bear markets ou uma redistribuição assimétrica do intercepto podem deslocar o β linear para fora do intervalo definido por β- e β+. Isso evidencia que seu valor é resultado de uma ponderação distorcida, não necessariamente intermediária, em relação aos coeficientes individuais.

Problema do “α Superestimado / Subestimado”

Quando o resultado de um portfólio, em relação ao seu benchmark, apresenta convexidade, ocorre uma realocação entre as contribuições de Alfa e Beta: parte do impacto que seria atribuído ao Beta acaba sendo incorporado ao Alfa.

No caso de estratégias côncavas, essa redistribuição acontece no sentido oposto.

Isso implica que, ao aplicar o modelo de índice único em estratégias convexas, o Alfa tende a ser superestimado. Esse excesso é um “Alfa ilusório”, originado pela presença de Betas assimétricos ocultos. Já em estratégias côncavas, o Alfa será subestimado.

O modelo linear tradicional (single-index) assume uma relação única entre ativo e mercado, com um único beta e um único alpha. Quando existe assimetria, esse modelo não captura a curvatura da relação.. Por exemplo:

Cenários de mercado:

Bull Market: +10%

Bear Market: -10%

Ganha +15% quando o mercado sobe 10%

Perde -8% quando o mercado cai 10%

Ganho médio = (15% – 8%) / 2 = +3,5%

O modelo linear interpretaria esse ganho extra como alpha positivo, mas ele decorre da convexidade (beta maior em alta).Ganha +8% quando o mercado sobe 10%

Perde -15% quando o mercado cai 10%

Ganho médio = (8% – 15%) / 2 = -3,5%

O modelo linear atribuiria parte dessa perda extra ao intercepto (alpha negativo), quando na verdade é efeito da concavidade (beta maior em baixa).

Ativo Convexo:

Ativo Côncavo:

A abordagem Bull/Bear corrige o viés do modelo linear ao estimar alfas e betas separados para mercados de alta e baixa, permitindo identificar a direção e a intensidade dessa distorção. Como a decomposição é linear, também é possível atribuir a assimetria a cada posição individual, tornando a análise mais precisa para gestão de risco e avaliação de performance. Diferenças significativas entre regimes ou uma redistribuição assimétrica do intercepto podem deslocar o beta linear para fora do intervalo entre β⁻ e β⁺, evidenciando que ele é uma média ponderada distorcida, e não um valor intermediário real.

Análise dos Setores no Mercado Brasileiro sob a Perspectiva Dual Beta Market

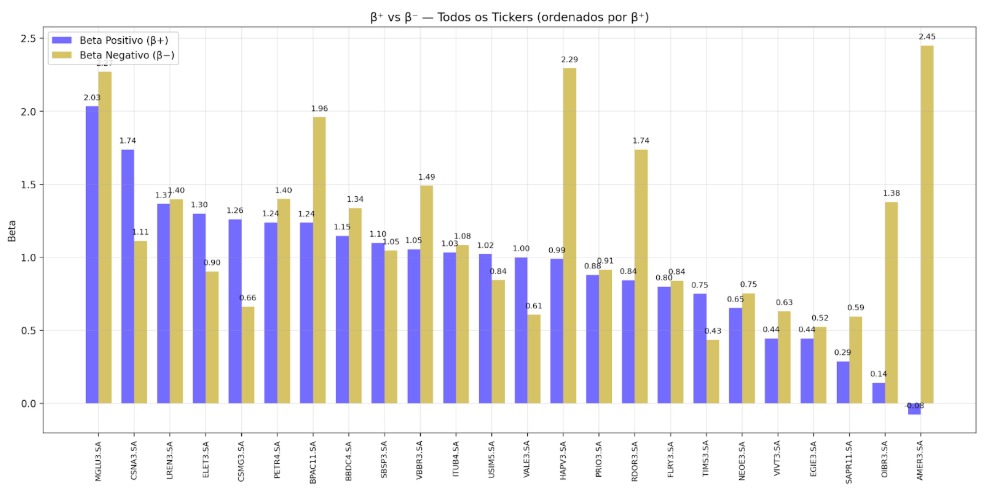

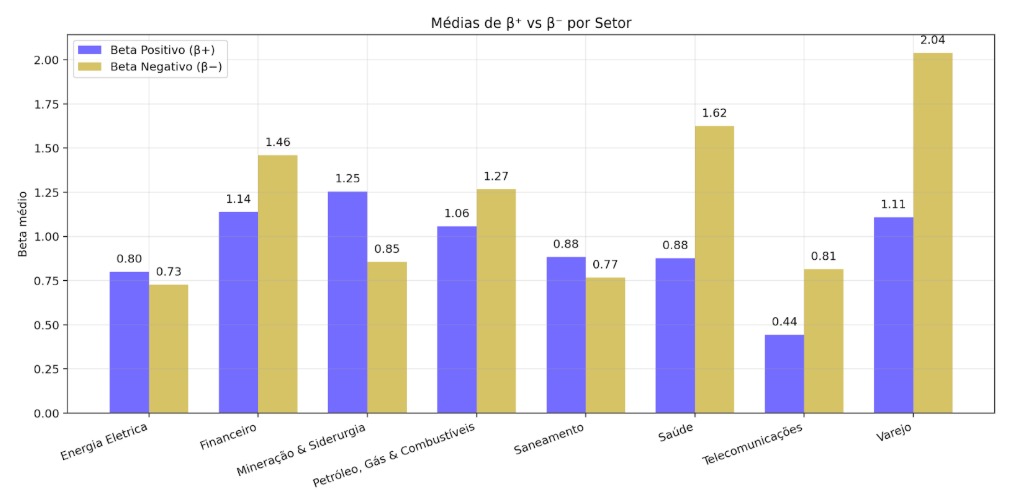

Para realizar o estudo sobre o cenário brasileiro, foram analisadas 24 empresas, sendo 3 companhias de cada um dos 8 setores destacados: Financeiro, Energia Elétrica, Saneamento, Mineração & Siderurgia, Petróleo, Gás & Combustíveis, Saúde, Telecomunicações e Varejo. A escolha dessa amostra buscou captar a diversidade setorial da B3 e permitir comparações consistentes entre segmentos de natureza cíclica e defensiva e chegamos no seguinte resultado:

O Varejo destacou-se como o setor mais assimétrico da amostra, com Δβ = -0,93, evidenciando forte exposição às condições macroeconômicas adversas. Ressaltando a Americanas que apresentou um β⁻ elevado e β⁺ negativo, muito por razão da crise interna enfrentada pela empresa no período.

Setores regulados, como Energia Elétrica e Saneamento, apresentaram betas baixos e relativamente equilibrados, reforçando seu perfil defensivo e menor exposição à volatilidade. O setor de Telecomunicações também se aproximaria desse comportamento caso a empresa Oi fosse excluída da amostra: sem ela, o Δβ seria 0,42, em vez de -0,37

Os setores ligados ao ciclo de commodities, como Mineração & Siderurgia, apresentaram β⁺ de 1,25 e β⁻ de 0,85, resultando em um Δβ positivo. Esse comportamento parece contraintuitivo, considerando que o ciclo do minério estava em baixa, reduzindo lucros e pressionando as cotações das empresas do setor. No entanto, essa assimetria foi compensada pelos alfas estimados, com α⁺ = -0,0028 (-0,28%) e α⁻ = -0,066 (0,66%), além do efeito dos resíduos, que juntos explicariam a discrepância observada

A análise pelo modelo Dual Beta Market mostra que setores da economia brasileira reagem de forma distinta aos ciclos de mercado. Setores defensivos mantêm maior estabilidade, enquanto setores cíclicos apresentam riscos mais acentuados em períodos de baixa. Essa diferenciação é essencial para estratégias de investimento e para compreender o cenário macroeconômico, permitindo identificar vulnerabilidades e oportunidades de alocação.

Observa-se que os setores com Δβ positivo apresentaram, em geral, excesso de curtose consideravelmente menor do que aqueles com Δβ negativo. Isso sugere, embora não seja uma regra, há uma relação entre Δβ positivo tendem e uma menor probabilidade de eventos extremos (tail risk), consequentemente, menor downside risk.

Durante o período analisado, o mercado brasileiro apresentou tendência de alta, com o Ibovespa subindo 22,34%, exibindo excesso de curtose de 0,80 e skewness positiva de 0,47. Esse comportamento indica que, de forma geral, os ativos tenderam a apresentar assimetria positiva, refletindo maior frequência de retornos extremos no lado positivo.

Com base nisso, é possível identificar pontos de atenção relevantes ao buscar outliers que combinem:

Skewness negativa (maior propensão a perdas extremas),

Excesso de curtose elevado (alta probabilidade de eventos extremos),

Δβ negativo (sensibilidade maior em mercados de baixa).

Essas características, quando presentes simultaneamente, indicam setores com risco assimétrico elevado, exigindo monitoramento e estratégias de mitigação específicas.

Conclusão

A investigação confirma que a linearidade do beta é insuficiente para descrever o risco quando retornos exibem assimetria e caudas não normais. A decomposição em β⁺ e β⁻ revela sensibilidades condicionais que o modelo de índice único não capta, enquanto Δβ = β⁺ − β⁻ quantifica a direção e a intensidade dessa assimetria. A leitura conjunta com skewness e excesso de curtose permite distinguir risco direcional e tail risk, algo que a variância, sozinha, não entrega. No período analisado, setores com Δβ positivo apresentaram menor excesso de curtose do que aqueles com Δβ negativo, o que se refletiu em menor ocorrência de eventos extremos e menor downside risk. A relação entre convexidade e alfa também se mostrou central. Estratégias convexas tendem a embutir parte do efeito de mercado no intercepto quando avaliadas pelo modelo linear, gerando alfa superestimado; estratégias côncavas sofrem o viés inverso. A atribuição bull/bear mitiga esse problema ao estimar α⁺ e α⁻ separadamente e, por linearidade, possibilitar a alocação das contribuições por posição.

A aplicação setorial deixou essas diferenças evidentes. Energia Elétrica e Saneamento permaneceram com betas baixos e equilibrados, corroborando caráter defensivo. Telecomunicações teria perfil semelhante sem a Oi; a sua inclusão alterou o Δβ setorial. Varejo foi o caso mais assimétrico, com empresas como Americanas exibindo β⁻ muito superior ao β⁺. Em Mineração e Siderurgia, o Δβ positivo coexistiu com a baixa do ciclo de minérios, resultado que se torna coerente quando se observa os alfas negativos por regime e os supostos resíduos.

Por fim, o β linear pode situar-se fora do intervalo entre β⁻ e β⁺, pois resulta da covariância agregada, das variâncias por regime e do intercepto. Em termos práticos, a integração de Dual Beta Market, skewness, curtose, VaR/CVaR e atribuição por regimes oferece um quadro mais fiel do risco e melhora a formação de teses, a adequação de riscos e o monitoramento de desempenho. As limitações metodológicas permanecem, em especial a classificação binária de regimes pela média móvel de 3 semanas e a falta de ponderação pela magnitude dos movimentos, o que abre espaço para melhorias e novas metodologias.

Referências Bibliográficas:

WOODWARD, George; ANDERSON, Heather M. Does beta react to market conditions? Estimates of ‘bull’ and ‘bear’ betas using a nonlinear market model with an endogenous threshold parameter. Quantitative Finance, v. 9, n. 8, p. 913-924, 2009. DOI: 10.1080/14697680802595643.

CHUNGDERSON. Nonlinear Beta: CAPM is Lying to You About Risk. GitHub, 2023. Disponível em: https://github.com/chungderson/nonlinear-beta. Acesso em: 8 set. 2025.

RAVIV, Eran. Non-linear beta. Eran Raviv Blog, 28 jul. 2014. Disponível em: https://eranraviv.com/non-linear-beta/. Acesso em: 8 set. 2025.

STEINER, Andreas. Attribution Analysis of Bull/Bear Alphas and Betas. Alternative Investment Analyst Review, CAIA Association, Q2 2012. Disponível em: <https://caia.org/sites/default/files/6attribution_analysis_of_bullbear_alphas_betas_caia_aiar_q2_2012.pdf> . Acesso em: 8 set. 2025.

LEVY, Haim. The Capital Asset Pricing Model in the 21st Century: Analytical, Empirical, and Behavioral Perspectives. Cambridge: Cambridge University Press, 2011. DOI: 10.1017/CBO9781139017459. Disponível em: https://www.cambridge.org/core/books/abs/capital-asset-pricing-model-in-the-21st-century/meanvariance-rule-the-capital-asset-pricing-model-and-the-cumulative-prospect-theory/8B324E9E42002BAAE4C12DB7EEA29A82. Acesso em: 15 set. 2025

LEVY, Haim. The Capital Asset Pricing Model in the 21st Century: Analytical, Empirical, and Behavioral Perspectives. Cambridge: Cambridge University Press, 2011. DOI: 10.1017/CBO9781139017459. Disponível em: https://www.cambridge.org/core/books/abs/capital-asset-pricing-model-in-the-21st-century/meanvariance-rule-the-capital-asset-pricing-model-and-the-cumulative-prospect-theory/8B324E9E42002BAAE4C12DB7EEA29A82. Acesso em: 15 set. 2025.

Anexo:

Código Utilizado:

https://docs.google.com/document/d/1yMRClCBq4N7b95AFHFmXvoeaJpZvMYO56GHG0vs4R6E/edit?tab=t.0