Objetivos, atribuições e estrutura do Banco Central do Brasil

Entrou em discussão no Brasil a aprovação do projeto de lei PLP 19/2019, que visa dar maior autonomia ao Banco Central do Brasil. Em um cenário de incertezas em muitos aspectos, mais do que nunca faz-se necessário o trabalho conjunto do Conselho Monetário Nacional (CMN), do Banco Central do Brasil (Bacen) e do Comitê de Política Monetária (Copom) no Brasil.

Em nosso Sistema Financeiro Nacional, o órgão normativo máximo é o CMN, que dita diretrizes e normas de forma a orientar as políticas monetárias e cambiais. Assim, uma parte importante de seu trabalho é o estabelecimento de metas para a inflação, mantendo-a baixa, estável e previsível.

A incerteza em um país acarreta em vários problemas, e um deles é a volatilidade e elevação da inflação. Este problema, por sua vez, aumenta os riscos de investimentos, reduz o potencial de crescimento da economia, diminui o poder de compra, afeta a geração de empregos, e diminui a confiança do mercado.

Consequentemente, o trabalho do Bacen ganha um direcionamento: como principal órgão executor do que é normatizado pelo CMN, ele possui a missão de manter um sistema financeiro sólido e eficiente, atuando no cenário macro e microeconômico.

Para garantir a estabilidade do poder de compra da moeda nacional e promover a eficiência e o desenvolvimento do Brasil, o Bacen regula o volume de dinheiro e de crédito no país, possuindo o monopólio de emissão da moeda.

Também atua como Superintendente do Sistema Financeiro, fiscalizando, regulando, e controlando o sistema bancário e financeiro do país, e é chamado de “Banco dos Bancos” por possuir funções bancárias (como recolher valores e conceder empréstimos), porém, tendo como clientes os próprios bancos ao redor do país.

O Bacen também executa a política monetária, que envolve ferramentas como o Open Market, o Depósito Compulsório e o Redesconto. Por fim, ele também é considerado o banqueiro do governo, pois é o executor da política cambial e administra as reservas de moedas internacionais, bem como regula a movimentação orçamentária do governo.

A estrutura organizacional do Bacen é comandada por uma diretoria colegiada composta por nove membros, sendo um presidente e oito diretores, que são também responsáveis por sua respectiva diretoria, conforme segue: Administrativo (DIRAD), de Assuntos Internacionais e Gestão de Riscos (DIREX), de Fiscalização (DIFIS), de Organização do Sistema Financeiro e Crédito Rural (DIORF), de Política Econômica (DIPEC), de Política Monetária (DIPOM), de Regulação (DINOR), e de Relacionamento Institucional e Cidadania (DIREC).

Formado pelo Presidente, Diretores e Chefes de Departamento do Banco Central, o Copom é o órgão que discute e analisa a economia brasileira, definindo a cada 45 dias a taxa de juros referencial para as projeções da inflação e convergência para a meta anteriormente definida pelo CMN. A cada três meses é divulgado o relatório de inflação e as Atas do Copom, sempre após 6 dias de cada reunião.

História do Banco Central do Brasil

O Banco Central do Brasil foi criado em 31 de dezembro de 1964, a partir da lei nº 4.595, que dispõe não apenas de amparos legais para a criação de um Banco Central, como apresenta todas as diretrizes sobre a Política e as Instituições Monetárias, Bancárias e Creditícias. De forma sucinta, a lei muda as diretrizes do sistema financeiro brasileiro, de forma a torná-lo mais padronizado e organizado, assim como de outros pares globais que já possuíam um Banco Central.

Porém, anteriormente à criação do Banco Central, as suas funções eram realizadas por duas principais instituições. Uma delas era a Superintendência da Moeda e do Crédito (SUMOC), que deixou de existir, e o Banco do Brasil.

A SUMOC foi criada em 1945 por Getúlio Vargas, sendo o intuito de sua criação o de “preparar o terreno” para a criação de um Banco Central, além de organizar o sistema financeiro brasileiro após a segunda grande guerra. A entidade possuía um Conselho, que tomaria as decisões de caráter organizacional e sobre as políticas monetárias, e um grupo executivo, que iria operacionalizar os trabalhos da instituição e o que fosse decidido pelo Conselho. Faziam parte de suas atribuições regulamentar e fiscalizar o sistema bancário, supervisionando a atuação dos bancos comerciais no país, orientar a política de câmbio (moeda estrangeira), promover a criação de estudos econômicos no país, para se ter um arcabouço maior de dados econômicos e assim ser mais assertivo nas decisões, e outras atribuições menos relevantes que viriam a ser do BC.

Já o Banco do Brasil, além de possuir atribuições de um banco estatal, possuía a atribuição de banco do governo e de “Banco dos Bancos”, onde recolhia os depósitos compulsórios, controlava as operações de comércio exterior e operações de câmbio. Outro ponto importante é que com o advento da lei nº 4.595, as contas do Tesouro Nacional e do Banco do Brasil foram separadas, o que fez com que o TN não fosse mais o responsável pela impressão do papel-moeda, mas sim a Casa da Moeda, ficando vedado também ao TN ser o administrador da dívida pública.

Um dos idealizadores do projeto da criação do Banco Central, o economista Roberto Campos, em seu livro “A Lanterna na Popa”, dedica um capítulo inteiro para comentar como foi a criação do BC. É interessante observar que a lei nº 4.595 possuía dispositivos que faziam o Bacen gozar de certa autonomia, como exemplo, o presidente e os diretores do Bacen possuírem mandatos fixos. Porém, como o próprio autor afirma, “no Brasil há leis que pegam e leis que não pegam, a que criou o BC, não pegou” e, posteriormente, o Bacen acabou se envolvendo em questões de fomento ao crédito e financiamento do TN, saindo do posto de guardião da moeda e se tornando o devasso emissor.

PLP 19/2019

O PLP 19/2019 é o projeto de lei complementar que visa dar autonomia ao Banco Central do Brasil. Como já foi aprovado pelo Senado e sancionado pelo presidente, se tornou de fato uma lei, tendo sido publicada no Diário Oficial da União. Os principais tópicos desta lei são:

-

O Banco Central tem por objetivo assegurar a estabilidade dos preços, sem prejuízo ao seu objetivo fundamental agora também tem objetivos de zelar pela estabilidade e pela eficiência do sistema financeiro, suavizar as flutuações do nível de atividade econômica e fomentar o pleno emprego;

-

Acaba o vínculo com o Ministério da Economia que o Bacen possuía, se torna uma autarquia de natureza especial caracterizada pela ausência da vinculação ao ministério de tutela ou subordinação hierárquica, assim como as Agências Reguladoras e os Tribunais de Contas;

-

O cargo de Ministro de Estado Presidente do Banco Central do Brasil fica transformado no cargo de Natureza Especial de Presidente do Banco Central do Brasil.

O Presidente e os Diretores do BCB serão indicados pelo Presidente da República e por ele nomeados, após aprovação de seus nomes pelo Senado Federal.

-

O mandato do Presidente do BCB terá duração de 4 anos, com início no dia 1º de janeiro do terceiro ano de mandato do Presidente da República;

-

Dois diretores terão mandatos com início no dia 1º de março do primeiro ano de mandato do PR;

-

Dois diretores terão mandatos com início no dia 1º de janeiro do segundo ano de mandato do PR;

-

Dois diretores terão mandatos com início no dia 1º de janeiro do terceiro ano de mandato do PR;

-

Dois diretores terão mandatos com início no dia 1º de janeiro do quarto ano de mandato do PR.

O presidente do Bacen, assim como seus diretores (participantes do COPOM), podem deixar o cargo em algumas situações:

-

Escolha própria;

-

Motivos de saúde;

-

Condenação em decisão transitada em julgado, proferida por órgão colegiado por improbidade administrativa ou qualquer crime que não se possa mais exercer cargos públicos;

-

Caso comprovado e recorrente de desempenho insuficiente para alcance do objetivo do Banco Central. Nesse caso o desempenho insuficiente é apontado pelo CMN onde posteriormente vai para votação de maioria absoluta no Senado.

Por fim, no PLP 19/2019 também fica restrito ao Bacen compra de títulos públicos que não sejam para fim de execução de política monetária e compra de dólar spot e derivativos de dólar que não sejam para fim de execução de política cambial.

Objetivo com a autonomia do BC

Com maior autonomia no Banco Central, há menor interferência política. Com uma política monetária, econômica e cambial que sofre menos impacto com mudanças no governo, espera-se uma maior estabilidade na economia, e uma consequente atração de investidores.

Além disso, atualmente diversos Bancos Centrais internacionais possuem um nível de autonomia maior que no Brasil, portanto, o alinhamento do Bacen com diretrizes que estão sendo seguidas em outros países é importante, pois traz mais credibilidade ao BC e mais confiança por parte dos agentes econômicos.

A autonomia, por fim, também busca manter na diretoria pessoas com maior conhecimento técnico, evitando nomeações, destituições ou renúncias por afinidades políticas, e mantendo o foco das decisões do Bacen no desenvolvimento do país, independente de quem estiver no poder.

Ex- Presidente Dilma Rousseff e a interferência política

Para ilustrar o impacto que a interferência política pode gerar e a importância de um Banco Central autônomo, será usado como exemplo o caso dos cortes na Taxa Selic no Governo Dilma.

Como forma de contextualização, em 2011 o Bacen possuía um vínculo com o então Ministério da Fazenda, que fazia com que a política monetária não fosse definida e aprovada somente pelo Banco Central. Consequentemente, ela não seria isenta de influência política.

Outro ponto importante do contexto é a crise de 2008, que chegou ao Brasil com maior força em 2011. No início desse ano, diversos economistas – entre eles o conhecido Bresser-Pereira – tinham expectativas positivas para o país, que acabaram não se concretizando. No final de 2011, a inflação foi a mais alta em 7 anos, atingindo a marca de 6,5%.

O governo Dilma buscava a reeleição, e para isso precisava fortalecer a economia. Assim, a condução da política monetária por este governo buscou diminuir a Taxa Selic, fazendo sucessivos cortes a partir de Setembro de 2011, chegando à histórica marca de 7,25% em Outubro de 2012. Além disso, para maquiar a inflação real, o governo se utilizava da prática de atrasar o repasse de preços internacionais aos combustíveis no mercado interno. Isso mantinha os índices de inflação mais baixos do que a realidade, pois o aumento de preços não chegava imediatamente aos produtos que dependem diretamente do transporte rodoviário e de insumos derivados do petróleo.

Sobre este caso, é possível ver que os sucessivos cortes na taxa de juros não condizem com a alta inflação daquele período, e que houve uma demora na atuação do Banco Central para aumentar as taxas de juros na tentativa de controlar a inflação. Cabe a reflexão de se o Banco Central, como um órgão autônomo, tomaria as mesmas decisões.

Além disso, a manutenção dos baixos preços da gasolina fez com que a Petrobras tivesse grandes prejuízos, e foi um dos fatores para que a inflação atingisse 10,6% em 2015 (a maior desde 2002), quando os preços se normalizaram após sucessivos reajustes.

Apesar da inconsistência, é difícil comprovar a interferência política, já que as decisões foram tomadas por órgãos responsáveis pela condução da política monetária, de forma conjunta pelo Banco Central e pelo Ministério. Comprovadamente pode-se dizer somente que foi uma má condução desta política.

Órgãos Autônomos brasileiros e o confronto entre a teoria e a prática

Com o intuito de se entender melhor o funcionamento da autonomia do Banco Central na prática, será analisado o exemplo das Agências Reguladoras, atualmente autônomas.

Para as Agências Reguladoras, a autonomia engloba, inclusive, a questão financeira, fazendo com que seu financiamento não seja afetado por cortes, acordos ou decisões políticas. Além disso, não há subordinação hierárquica em relação ao chefe do poder executivo ao qual elas estão vinculadas, seja ele federal ou municipal. Por fim, os mandatos dos dirigentes são fixos em 4 anos e não coincidentes entre si, e o regime de nomeação dos dirigentes é o mesmo dos diretores e presidente do Banco Central, pelo Poder Executivo.

As Agências Reguladoras precisam ser órgãos autônomos porque muitas de suas funções envolvem fiscalizar e regular a administração pública. Assim, a pauta principal das agências deve ser o que atende e beneficia mais a população, e não o governo ou quem está no poder. Também é sua responsabilidade fiscalizar e regular o setor privado, colocando os interesses do consumidor em primeiro plano, e garantindo o acesso universal aos serviços prestados.

Uma pesquisa realizada pela Fundação Getúlio Vargas analisou 18 Agências Reguladoras entre 1990 e 2018, e algumas das conclusões estão apresentadas a seguir.

Descobriu-se que apenas 58% dos dirigentes das Agências tinham uma trajetória profissional relacionada com a função de atuação. Isso indicaria que a nomeação dos dirigentes não possui o embasamento técnico devido, valendo-se por exemplo de indicações com viés político.

Também verificou-se que um entre cada cinco mandatos não são cumpridos até o fim. De acordo com os autores, foi concluído que pelo menos metade das saídas antecipadas tinham relação com trocas de governo, coincidindo com cenários de mudança política.

Com a saída dos dirigentes, é gerado um período de vacância para aquele cargo, e nesse tempo é tomada a decisão de quem será o próximo a ser nomeado. De acordo com o estudo, o período médio para a decisão ser efetivada é de 188 dias (por volta de 6 meses), mas há casos como o da Agência Nacional de Energia Elétrica (ANEEL) em que a vacância perdurou por um ano e meio em 2013. Ainda, quando a renúncia dos dirigentes ocorre em períodos próximos, o Poder Executivo passa a ter a possibilidade de realizar indicações em bloco, de forma que os dirigentes passam a ter mandatos praticamente coincidentes. Novamente a ANEEL é citada, pois desde os anos 2000, os mandatos dos cinco dirigentes são quase coincidentes.

A importância de trazer este estudo se dá justamente na reflexão do que pode vir a ocorrer com o Bacen. Assim como o Banco Central, as Agências Reguladoras possuem leis que garantem a sua autonomia, mas, como mostra a pesquisa, isso não necessariamente se reflete na prática.

Apesar de não blindar completamente o Bacen de interferências políticas, o projeto de lei PLP 19/2019 abre caminho para se buscar cada vez mais autonomia. Essa mudança de comportamento é bem vista por outros países, e traz mais confiança, estabilidade e investimentos externos.

Estudos sobre Autonomia do BCB

Os estudos utilizados como base para este artigo têm como objetivo mensurar e ranquear a autonomia dos Bancos Centrais de diversos países, com ênfase nos efeitos observados nos indicadores macroeconômicos, em especial o nível de inflação, crescimento do PIB, taxa de juros e taxa de desemprego. Para fazer essa avaliação de autonomia, os pesquisadores levaram em consideração várias características apresentadas pelos Bancos Centrais, e esses fatores foram divididos entre autonomia de Jure, aquela prevista pela legislação, e a autonomia de Facto, que diz respeito à autonomia que os Bancos Centrais possuem na prática de suas funções.

O primeiro estudo utilizado como base é o “Central Bank Independence and Macroeconomic Performance: Some Comparative Evidence” de Alberto Alesina e Lawrence Summers. Com essa pesquisa eles concluíram que a autonomia do Banco Central é favorável à economia dos países, pois a formulação e operacionalização da política monetária é delegada a uma instituição com maior aversão a altos níveis de inflação. Isso possibilita que no longo prazo essa taxa mantenha-se equilibrada e em patamares baixos, já que as ações dessa autoridade se tornam mais previsíveis.

Segundo os pesquisadores, um Banco Central autônomo também fica livre de pressões por parte dos eleitores, o “median voter”, que pressionam as autoridades monetárias para que sejam menos conservadores com a inflação e façam uso de uma política monetária mais expansionista no curto prazo em detrimento de uma taxa de inflação menor do longo prazo, o que os autores chamam de erro de inconsistência de tempo. Enquanto deveriam fazer o contrário. Outro ponto positivo apresentado no estudo é o isolamento da política monetária de pressões políticas, evitando a nomeação de banqueiros centrais enviesados e menos avessos à inflação.

Esse isolamento das autoridades monetárias favorece o equilíbrio da inflação no longo prazo, trazendo maior previsibilidade às decisões do Banco Central, gerando consequências positivas como: redução do prêmio de risco do país e, principalmente, isola as decisões de política monetária do ciclo eleitoral, onde medidas inflacionárias e de viés populista podem ser tomadas. Caso que, supostamente, ocorreu no final do primeiro governo da ex-presidente Dilma Rousseff conforme mencionado anteriormente.

A partir disso, os autores se concentraram em mensurar o nível de autonomia dos Bancos Centrais, e para isso utilizaram como base dois índices, o GMT (Grilli, Masciandaro & Tabellini, 1991) e o índice BP (Bade & Parkin, 1988). O primeiro leva em consideração a autonomia política e econômica do Banco Central, onde foi analisado se havia possibilidade de interferência do Governo nas escolhas dos objetivos e mandatos das instituições. Qual era o formato desses mandatos, assim como, se houve interferência na política monetária e financiamento do déficit governamental. Com foco tanto na autonomia de Jure como na de Facto.

Já o índice BP utilizou 12 países de economias industrializadas como amostra e avaliou a autonomia política dos Bancos Centrais. Foi analisado a relação entre as autoridades monetárias e o poder executivo, como era o processo de indicação e demissão de membros do conselho e presidente, atuação do Governo no conselho como: interferências nas decisões de política monetária e poder de voto, assim como, a frequência de contato entre os Bancos Centrais e o poder executivo. Portanto, esse índice possui um foco maior na autonomia de Jure.

A autonomia política analisa como é feita a indicação do presidente dos Bancos Centrais e se o período de mandato é superior a 5 anos; se há ou não indicações governamentais para a mesa do conselho, se essa representação é obrigatória e se está diretamente ligado a algum nível de tomada de decisões; quem aprova a formulação da política monetária; se a estabilidade de preços é um objetivo previsto em legislação ou estatuto; e, principalmente, se há algum tipo de dispositivo que protege os Bancos Centrais dos interesses da legislatura vigente.

Por outro lado, a autonomia econômica leva em consideração qual é a facilidade que o governo tem para obter crédito perante o Banco Central, se esse crédito é obtido de forma automática, os juros cobrados correspondem com aqueles exercidos no mercado, se esse empréstimo é temporário e qual o limite de dinheiro que pode ser emprestado. Avalia também, a participação do Banco Central na dívida do Governo, quem define a taxa de redesconto e quem é o responsável pela supervisão do sistema financeiro.

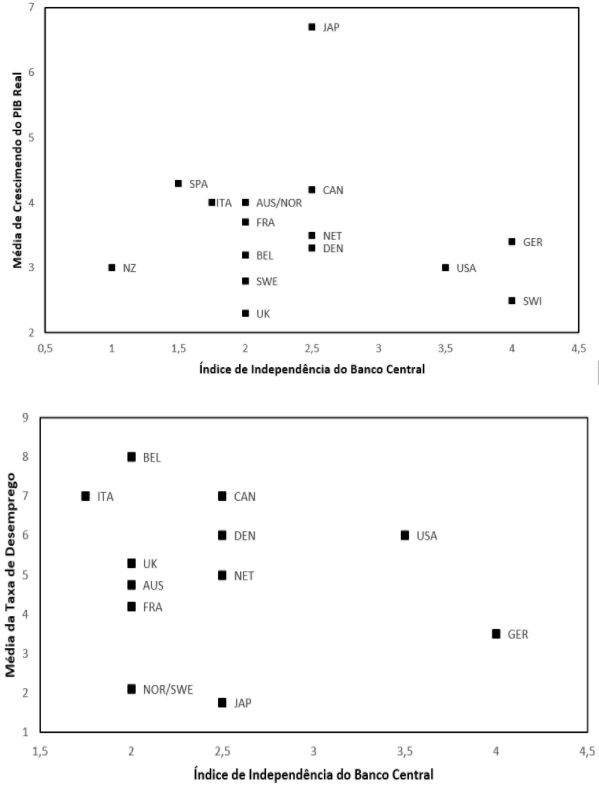

A partir da análise de todos esses fatores Alesina e Summers fizeram o seu próprio índice, através da média aritmética dos índices de BP e GMT aplicados a uma amostra de 16 países industrializados, como demonstrado na tabela acima. Mediram o desempenho dessas economias de 1955 até 1988, para que fosse possível comparar o índice de autonomia com os indicadores macroeconômicos. Sendo assim, eles encontraram uma correlação negativa, quase perfeita, entre o nível de autonomia dos Bancos Centrais e a taxa média de inflação encontrada no período analisado.

Em países onde a autonomia do Banco Central é mais alta, foram encontradas taxas médias de inflação menores, do que aquelas em países com Bancos Centrais menos autônomos. Entretanto, na comparação com os demais indicadores macroeconômicos, como crescimento do PIB e desemprego não foi encontrado nenhum tipo de correlação com a autonomia dos Bancos Centrais. Sendo assim, os autores chamaram essa descoberta de “Free Lunch”, pois a autonomia do Banco Central traz benefícios como taxas de inflação menores e mais estáveis, e não possui nenhum custo sob os demais fatores econômicos.

O segundo estudo refere-se à autonomia dos Bancos Centrais, o qual foi retirado de um dos artigos do Banco Central Europeu, “The case for central bank independence” de Rodolfo Dall’Orto Mas e Benjamin Vonessen, que mostra a evolução dos Bancos Centrais ao redor do mundo nos períodos pré e pós recessão econômica em 2008.

A partir de 1980 houve um enorme avanço em relação aos números de Bancos Centrais autônomos ao redor do mundo, sendo notório ao longo de todo esse período. Diante disso, percebeu-se, cada vez mais, legislações que buscaram maiores independências de jure desses Bancos, tanto na parte política, quanto na econômica. Diante disso, foram realizados diversos estudos sobre esse assunto e criado índices de autonomia para os Bancos Centrais. Recentes estudos como de Bodea e Hicks (2018) e de Garriga (2016), permitiram uma revisão dos índices já criados em outras pesquisas e, após essas análises, os valores desses índices foram atualizados tanto para os Bancos Centrais já estudados como também aos demais. Ademais, em virtude dessas atualizações, proporcionou a comparação entre a evolução desses valores com a crise do subprime.

Uma das análises notou que durante a crise global, instaurada em 2008, os Bancos Centrais tentaram estimular a economia, com o intuito de reverter a recessão por meio de cortes agressivos na taxa de juros e instaurando novas ferramentas monetárias (Quantitative Easing e Forward Guidance). Com base nesses dados, percebeu-se que os Bancos não estavam focados apenas na estabilidade da moeda, mas também em uma nova conformação que visasse outros objetivos como, por exemplo, a diminuição do desemprego. No entanto, ainda existem contrapontos em relação às atitudes tomadas pelos Bancos Centrais, os quais podem estar desvirtuando seu foco de controle em relação a moeda, e, dessa forma, levando a um descontrole da inflação. No PLP do Bacen comentado anteriormente, adicionou-se também uma nova atribuição aos objetivos do órgão, sendo este o pleno emprego, o que acaba levantando uma discussão importante sobre aberturas para novas interferências políticas.

Sendo assim, conforme a tabela acima, a qual mostra os índices de autonomia dos Bancos Centrais dos países do G20 entre 2005 e 2014, permite analisar que não houve uma deterioração de autonomia de jure após a crise econômica em 2008. Além disso, dados da tabela juntamente com outras análises feitas, revelam que houve uma diminuição na correlação negativa entre a inflação e a autonomia dos Bancos centrais de países desenvolvidos nos anos de 2005 a 2014. Dessa forma, infere-se que a relação entre o aumento da autonomia dos Bancos Centrais e a inflação diminuíram após o período do subprime. Já em relação aos índices de autonomia se mantiveram constantes, enquanto que a inflação teve uma queda expressiva em praticamente todos os países (sobretudo nos Bancos Centrais com menor autonomia).

Além do mais, em relação aos países emergentes, houve uma drástica mudança da correlação entre os índices analisados, uma vez que em 2000 os bancos com maiores autonomias possuíam os menores índices de inflação. Em contrapartida, no ano de 2010, os valores obtidos foram o contrário do que se esperava. Isso se deve, principalmente, pelo ocorrido na Argentina, onde houve uma inflação de dois dígitos.

Ademais, outro ponto a ser abordado é a relação entre a autonomia de Jure e a autonomia de Facto, sendo que este último não se consegue ter uma análise assertiva em relação ao índice de autonomia dos Bancos Centrais. Além disso, a análise feita por Strikingly, em relação ao estudo de Binder em 2018, observou que 10% dos Bancos Centrais reportaram pressões políticas em aproximadamente um ano, o que possibilitou um alívio na política monetária destes países. Sendo assim, essas intervenções predispuseram aos Bancos Centrais maiores intimidações, as quais estão associadas com aumento e persistência da inflação, refletindo uma menor credibilidade da política monetária.

Outros Bancos Centrais ao redor do mundo

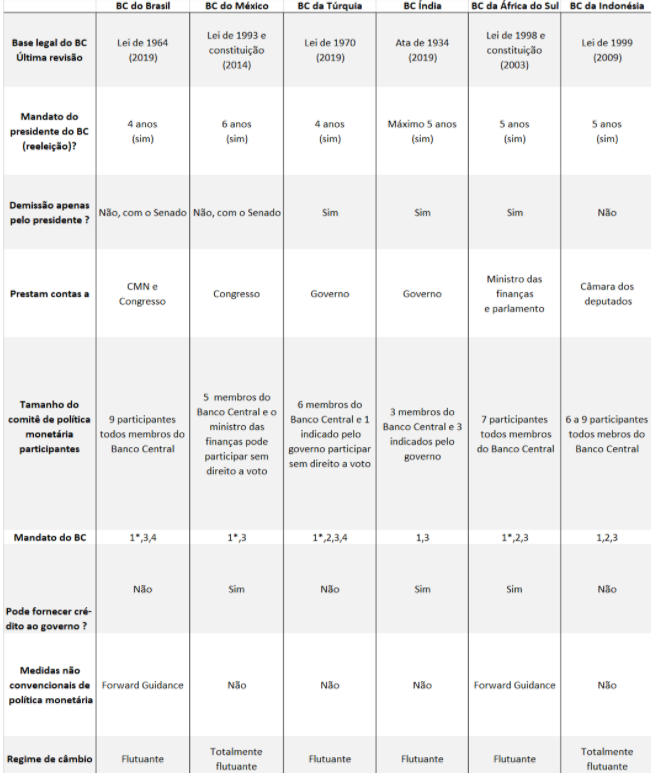

De forma concisa, os principais pontos para se analisar a autonomia de um Banco Central estão contidas na tabela abaixo, fazendo assim um comparativo entre alguns países emergentes.

Assim, podemos observar que o Brasil está cada vez mais alinhado com os demais países emergentes no que tange amparos legais para a autonomia do Banco Central. Como nada no Brasil é simples, precisa-se ver ao longo do tempo, se essa autonomia de Jure irá se convergir para uma autonomia de Facto, autonomia essa que acabou por se deteriorar na Argentina que vivencia severa crise econômica com inflação de dois dígitos consistente ao longo do tempo. Por fim, uma frase do célebre economista Gustavo Franco que evidencia ainda mais a importância de se ter uma inflação baixa e previsível: “País que já teve hiperinflação é que nem alcoólatra, qualquer pingo de álcool é perigoso”.

Referências:

Alesina, Alberto; Summers, Lawrence H. (1993). Central Bank independence and macroeconomic performance: some comparative evidence. Journal of Money, Credit and Banking, Vol. 25, No. 2, Maio, páginas 151-162.

Bade, Robin; Parkin, Michael (1988). Central Bank laws and monetary policy. Department of Economics University of Western Ontario, Canada.

Brasil. Projeto de lei complementar nº 19, de 2019.

Campos, Roberto. (1994). A Lanterna na Popa. Rio de Janeiro

Corazza, Gentil. (2006). O Banco Central do Brasil: evolução histórica e institucional. Perspectiva Econômica, vol. 2, nº 1

Grilli, Vittorio; Masciandaro, Donato; Tabellini, Guido (1991). Political and monetary institutions and public financial policies in the industrial countries. Economic Policy, Vol. 6, No. 13, Outubro, páginas 342-392.

Salama, Bruno Meyerhof; Barrionuevo Filho, Arthur; Palma, Juliana Bonacorsi de; Dutra, Pedro (2017). Processo de nomeação de dirigentes de agências reguladoras: uma análise descritiva. Disponível em: <https://bibliotecadigital.fgv.br/dspace/themes/Mirage2/pages/pdfjs/web/viewer.html?file=https://bibliotecadigital.fgv.br/dspace/bitstream/handle/10438/24882/02_sumario_executivo_grp_-_pep_01.pdf?sequence=1&isAllowed=y> Acesso em: 20 de Fevereiro de 2021.

Vonessen, Benjamin; Arnold, Katrin; Mas, Rodolfo Dall’Orto; Fehlker, Christian (2020). The case for central bank independence. Occasional Paper Series, European Central Bank.

____________________________________________________________________________________________

Autores: Artur Roman, Carolina Melo, Ricardo Pering, Vinícius Cadorin