Overview Internacional

No início do mês de março, foi difícil não ouvir falar da sigla NFT (non fungible token), após a venda histórica da obra de arte “Everydays: The First 5000 Days”, do artista digital Beeple, pelo valor total de US$ 69 milhões e que a tornou uma das mais valiosas obras de arte já leiloadas.

Os NFTs são registros baseados no blockchain Ethereum que representam objetos físicos ou pedaços de mídia digital (sejam textos, vídeos, imagens, áudios, etc.). Sua principal característica é a não fungibilidade, que faz com que o NFT funcione como um certificado de unicidade, estando protegido de duplicações. Além disso, são indivisíveis, indestrutíveis, irrepetíveis, verificáveis e programáveis. No entanto, na prática, a representação adquirida pode ser alterada mesmo após a venda, trazendo incerteza ao valor final.

O mercado das NFTs, que movimentava dezenas de milhões de dólares anualmente, cresceu para mais de US$ 300 milhões apenas no mês de Fevereiro de 2021. A alta liquidez, as redes sociais e o fenômeno FoMO (fear of missing out) podem estar relacionados com este boom. Assim como aconteceu com a Bitcoin, existem diversas expectativas para as NFTs, porém é difícil prever como será a demanda no futuro.

Fazendo agora um overview do cenário internacional, no mês de março ocorreu a destituição do chefe do Banco Central da Turquia, Naci Agbal, pelo Presidente do país, Recep Tayyip Erdogan.

Naci ocupava o cargo somente desde novembro de 2020, e a decisão de sua destituição foi tomada após o BC definir o aumento da taxa de juros de 17% para 19% ao ano, como parte de uma estratégia para conter a alta taxa de inflação, que atingiu 15,61% no mês de fevereiro. Desde o início de sua gestão, ele deu continuidade a aumentos consecutivos na taxa de juros, que se encontrava à 10,25%.

Apesar de a medida ter sido bem recepcionada pelo mercado, e a lira turca ter tido valorização de 15% frente ao dólar desde a entrada de Naci no cargo, o Presidente Erdogan se opôs à medida, por acreditar que as altas taxas de juros não estavam surtindo o efeito desejado, já que a inflação se mantinha crescente e muito acima da meta oficial de 5%.

Seu sucessor será Sahap Kavcioglu, o quarto Presidente do Banco Central Turco desde 2019, e já anunciou que não haverá cortes prematuros na taxa de juros. Para ler mais sobre a importância da autonomia nos Bancos Centrais, acesse o artigo do Clube de Finanças.

Outro país importante a ser mencionado é a Argentina, que enfrenta altíssima inflação, tendo fechado sua taxa de inflação no mês de fevereiro em 40,70%.

Em março de 2020, em meio ao início da pandemia da Covid-19, o atual Presidente Alberto Fernandez se utilizou do programa já existente “Precios Cuidados” para instituir o plano “Precios Maximos”. O primeiro foi criado em 2013, durante o mandato da ex-Presidente Cristina Kirchner, como forma de garantir preços acessíveis e disponibilidade para uma listagem de produtos de primeira necessidade. Tratava-se de um programa voluntário, com preços definidos a partir de negociações entre o governo e as fabricantes. Já o novo programa congelou os preços de mais de 2.300 itens considerados de primeira necessidade e a participação por parte das empresas está sendo obrigatória, além de terem sido realizados somente dois reajustes abaixo da inflação, em julho e outubro de 2020.

A mudança conseguiu disfarçar a inflação do ano de 2020, já que o Indec (Instituto Nacional de Estatística e Censos da Argentina) utiliza os preços mais baixos dos produtos para cálculo do índice. Porém, a arbitrariedade do “Precios Maximos” e as consequências negativas para as indústrias envolvidas, fez com que o governo fosse pressionado a retirar produtos da lista do programa a partir de 2021. Isso explicaria os novos aumentos no índice de inflação do país, que tende a continuar crescente conforme o plano vá perdendo força.

Ainda em relação ao cenário global, vale destacar os acontecimentos ocorridos nos EUA por conta de sua alta expansão de liquidez.

Como era de se esperar, a agenda do mais novo presidente americano, Joe Biden, é mais desenvolvimentista e de forte atuação do Estado acerca da economia americana, o que já ficava claro durante seus pronunciamentos na corrida presidencial, e se confirmou com a nomeação de Janet Yellen para a Secretaria do Tesouro americano.

Em linha com seu posicionamento, no começo de março deste ano foi aprovado um pacote de estímulos fiscais para o combate à crise econômica gerada pela pandemia da Covid-19. Havia quase um consenso da necessidade do estímulo para a economia americana, mas o que surpreendeu foi o tamanho do estímulo fiscal, já que foi aprovado em US$1.9 trilhões. Se compararmos com o PIB brasileiro de 2020, usando a cotação média de 2020, o PIB foi de US$1.4 trilhões, ou seja, cerca de 135% do PIB brasileiro foram aprovados em estímulos fiscais. Para entender onde estes estímulos serão dados e qual magnitude para cada setor, ler a matéria do NY Times.

Os atuais estímulos fiscais, alinhados com os estímulos monetários, proporcionam uma injeção de liquidez jamais vista. Na crise de 2008, que até então fora o momento de maior expansão de liquidez, a maioria dos estímulos foi de natureza monetária, para manter o mercado financeiro funcional e reestruturar o balanço dos bancos americanos, que estavam muito fragilizados por conta da crise do Subprime. Isso fez com que a expansão da base monetária americana (M0) não afetasse outros agregados monetários (M2), como podemos ver a seguir:

(Fonte: FRED Louisiana)

Esse é talvez o principal motivo das rodadas trilionárias de Quantitative Easing de 2008 não terem efeitos inflacionários, pois toda a expansão da base monetária acabou por não fluir para a economia real, o dinheiro não foi parar na mão das famílias. Porém, desta vez é diferente, pois as rodadas de Quantitative Easing não ficaram “represadas” em balanços, dos bancos, pois os mesmos estavam com balanços sólidos. Em vez disso, o QE aumentou substancialmente a liquidez do mercado, alinhado com estímulos fiscais jamais vistos anteriormente, isso se reflete na base monetária (M0) e agora em outros agregados monetários, como podemos ver abaixo.

(Fonte: FRED Louisiana)

E podemos ver que a MP3 (política fiscal agressiva + políticas monetárias não convencionais) vem surtindo efeitos. O primeiro a ser observado é a retomada da atividade econômica, que vem se recuperando trimestre a trimestre por quase todo o globo (muito por conta dos estímulos fiscais e monetários). Porém, a retomada da plena capacidade de funcionamento das atividades e da cadeia de suprimentos global ainda não ocorreu (por conta da pandemia), ocasionando uma elevação abrupta nos preços das commodities, podendo ser verificado no gráfico abaixo, que contém um índice composto por todas as commodities negociadas em bolsa de valores.

(Fonte: Fred Louisiana)

Com todos esses estímulos fiscais e monetários, é de se esperar que o dólar Americano se desvalorize, o que já vem acontecendo. Porém, com uma desvalorização do dólar, commodities se apreciando fortemente, juros nas mínimas históricas e como já comentado, política fiscal e monetária extremamente agressiva, torna um ambiente muito propício para a retomada da inflação nos EUA. O gráfico abaixo traz a desvalorização da moeda americana, frente a uma cesta de moedas de países desenvolvidos, junto com a inflação implícita dos títulos de 5 anos do governo americano, medida que busca uma estimativa da inflação anual para um dado período de tempo no futuro. Vale ressaltar que os atuais patamares não são negociados desde Junho de 2008, período pré crise financeira global.

(Fonte: Louisiana FRED)

Assim, podemos observar que o mercado já vem precificando essa inflação maior no futuro, tendo um aumento significativo nos juros dos Treasuries de 10 anos do governo americano. Esses aumentos dos juros nominais, acabam por consequência aumentando os juros reais, que impactam negativamente os ativos de custo de oportunidade. Esses ativos são aqueles que não possuem fluxo de caixa, fazendo com que seu retorno esperado seja 0, assim, eles ficam suscetíveis ao custo de oportunidade, que aumenta à medida que os juros reais sobem. Por isso o aumento dos juros acaba impactando negativamente o ouro, como podemos ver abaixo:

(Fonte: Louisiana FRED)

O Federal Open Market Committee (FOMC), assim como o Copom e outros órgãos similares presentes em outros países, decide sobre aumentos ou diminuições na taxa de juros para manter a taxa da inflação estável e previsível, de forma que haja convergência com a meta estipulada pelo FED.

Com a crise global causada pela pandemia da COVID-19, é de se esperar que nos Estados Unidos, assim como está acontecendo em outros países, a inflação tenha perspectivas de aumento. Portanto, o FOMC decidiu em sua segunda reunião de 2021 pela manutenção da taxa básica de juros entre 0% e 0,25%, mantendo-a baixa e controlada. Também foi mantido o programa de recompra de títulos públicos e privados, sendo US$80 bilhões em títulos do Tesouro e US$40 bilhões em títulos lastreados em hipotecas. O FOMC espera que com estas decisões o nível de inflação e o desemprego se enquadrem nas metas estipuladas para o ano.

A pandemia da COVID-19

A pandemia da Covid-19 completou um ano no dia 11 de março, porém, ainda parece estar longe de acabar. A marca de 2,83 milhões de mortos ao redor do globo continua crescendo, enquanto muitos países enfrentam a terceira e quarta onda de contágio. Este cenário só poderá ser revertido com a vacinação em massa da população e o isolamento.

Em relação à vacinação, é possível ver que alguns países se destacam. Estados Unidos, China e Índia lideram em números de vacinas aplicadas, com 150 milhões, 119 milhões e 65 milhões respectivamente. Enquanto isso, Israel e Chile se destacam em número de vacinas aplicadas relativo à sua população, com 115% e 54%. No caso de Israel, o número significa que a vacinação se encontra já nas segundas doses.

Por outro lado, no Brasil, o mês de março foi marcado por novos recordes de mortes diárias e vacinação a passos lentos. A liderança no número médio de infecções diárias torna o país responsável por uma a cada oito infecções registradas em todo o mundo. Somente duas das quatro vacinas aprovadas pela Anvisa já foram importadas e estão sendo aplicadas na população, sendo elas a Oxford-AstraZeneca, adquiridas pela Fiocruz, e a Coronavac, do Instituto Butantan. Estoques das outras duas, BNT162 (da Pfizer/BioNTech) e Janssen (controlada pela Johnson & Johnson), ainda não chegaram ao país devido à demora na negociação com o governo, problemas de produção e atrasos nos envios.

Em contraste com o restante da situação do país, foram anunciadas duas vacinas brasileiras que podem já estar disponíveis a partir do segundo semestre. São elas a Versamune®-CoV-2FC, imunizante desenvolvido por pesquisadores da FMRP-USP, em parceria com a Farmacore Biotecnologia e a PDS Biotechnology, e a Butanvac, produzida pelo Instituto Butantan, em parceria com o Instituto Mount Sinai e a Universidade do Texas.

Cenário Fiscal.

A situação fiscal do governo brasileiro está bem delicada, devido aos enormes gastos para conter uma recessão econômica em virtude da pandemia, além de um mau gerenciamento dos gastos públicos há um bom tempo. Não é de hoje que vivemos uma diminuição dos recursos dos cofres públicos, desde 2014 o país sofre com consecutivos déficits e que vieram a estourar em 2020 com um grave aumento da dívida pública.

(Fonte: Tesouro Nacional)

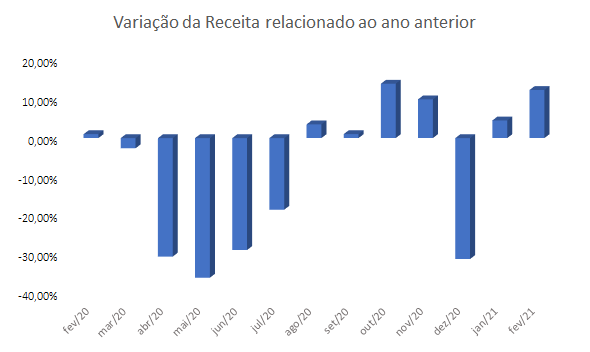

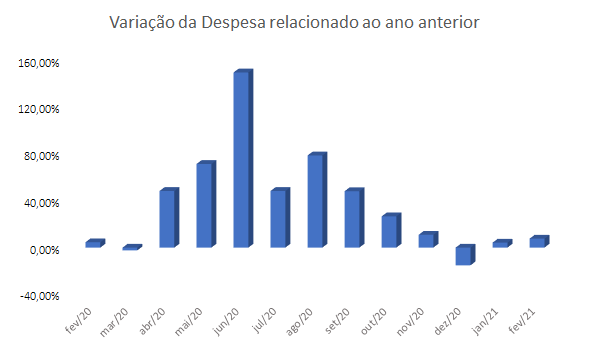

No gráfico acima, conseguimos perceber o rombo no ano de 2020 durante os meses de abril a setembro, o que mostra uma preocupação ainda maior com a questão fiscal. Em junho do ano passado, tivemos somente neste mês um Déficit Primário de aproximadamente R$ 195 bilhões, representando mais do que duas vezes o Déficit do ano de 2019, ocorrido principalmente por uma queda expressiva da receita em aproximadamente 28% e aumento da despesa em 149% principalmente pelo auxílio emergencial, conforme visto nos dados abaixo.

(Fonte: Tesouro Nacional)

Já em relação ao último dado público divulgado pelo Tesouro Nacional, fevereiro de 2021, mesmo com um bom aumento da receita não foi o suficiente para terminarmos o mês superavitário, tendo novamente mais um déficit. Isto mostra como as reformas não estão indo de acordo com a velocidade esperada para ter um melhor gerenciamento dos gastos do governo além de uma projeção baixa para o crescimento do PIB para 2021 em torno dos 3%, sendo que tivemos uma queda de 4,1% em relação a 2020. Logo, os déficits cada vez mais comuns fazem com que a dívida pública aumente para o patamar de 89% do PIB, não tendo uma perspectiva de queda já que existe uma projeção do aumento da taxa Selic, dificuldade no andamento das reformas e aumento de casos devido à pandemia.

PEC Emergencial e MP 1034/2021

Para conter os gastos públicos e realizar a proposta de um novo auxílio emergencial para 2021, houve uma maior discussão da PEC Emergencial, criada pela equipe econômica em 2019. O assunto em si teve uma maior agilidade pois era necessário fazer ajustes dentro da Constituição para realizar este incentivo a economia e não ultrapassar o teto de gastos, o que poderia servir como crime de responsabilidade fiscal ao governo, podendo levar até o impeachment do Presidente.

A emenda criada primeiramente possuía pontos importantes para enxugar a máquina pública, porém o texto aprovado no Congresso acabou tendo diversos trechos retirados os quais muitos enxergavam como essenciais. Os principais pontos não aprovados foram a redução da jornada e salário de servidores, proibição de progressões e promoções na carreira de servidores além da vedação para salário e contratação de servidores ser realizado somente quando a despesa obrigatória ultrapassar 95% da despesa primária. Um dos pontos que permaneceram inalterados foi a não ampliação e a concessão de novos benefícios tributários e também a redução gradual destes valores.

Com isso, vale ressaltar que a PEC emergencial não irá compensar os R$ 44 bilhões gastos no auxílio emergencial e só gerarão benefícios fiscais no médio prazo para o país. Além disso, uma parte dos gastos com o bolsa família estará junto neste valor de estímulo econômico, o que gerará uma certa folga no teto de gastos.

Outro assunto debatido e também aprovado no último mês foi a MP 1034/2021. Esta medida teve como resultado o aumento do CSLL para bancos e cooperativas de crédito o qual teve o intuito de manter a arrecadação, já que o governo diminui a alíquota de ICMS para combustíveis com o intuito de frear este aumento dos preços.

Câmbio

A taxa de câmbio continua muito depreciada, devido principalmente ao risco fiscal do país, além da demora na aprovação das reformas, como esperado pelo mercado. A média para o mês de março foi de R$5,66/US$ e a comparação com o mesmo período de 2020 demonstra uma depreciação de 20,40%. Apesar das medidas de expansão monetária promovidas pelo FED e um mercado com alta liquidez que tende a estimular a saída de capital dos Estados Unidos e a entrada em outras localidades, não está sendo refletida na cotação do real que continua sendo bastante afetada.

O estudo de autoria de Lívio Ribeiro, publicado pelo IBRE – FGV, demonstra que a depreciação do real, embora acompanhe os fundamentos globais, está diretamente ligada aos fatores internos.

Esses fatores são: risco fiscal da dívida, que aumentou com os gastos relacionados a pandemia, o que traz incertezas quanto à capacidade do Governo em honrar os pagamentos no longo prazo; demora na aprovação de reformas estruturantes da economia; cenário político conturbado; e a diferença entre os juros brasileiros em relação a outros países emergentes.

No cenário político de março é possível destacar a interferência do presidente Bolsonaro na presidência da Petrobrás, assim como, a suspensão das condenações do ex-presidente Lula o que favoreceu a saída de capital estrangeiro do país. Outros fatores como o recrudescimento da pandemia, retorno de medidas restritivas e as incertezas quanto à retomada da atividade econômica também contribuíram com a depreciação cambial.

Risco Jurídico

Como dito anteriormente, a anulação das condenações da Operação Lava-Jato sobre o ex-presidente Luiz Inácio Lula da Silva decretada pelo ministro do STF, Edson Fachin, tornou o ex-presidente elegível para concorrer às eleições presidenciais de 2022, fato que trouxe maiores incertezas sobre a evolução da economia brasileira nos próximos anos, ligadas principalmente às possíveis intervenções do Poder Judiciário, aumentando o grau de instabilidade jurídica no país. Além disso, ocorreu a suspeição do ex-ministro Sérgio Moro. Com o voto de Cármen Lúcia, a 2° Turma do STF o declarou suspeito e parcial nos casos envolvendo o ex-presidente.

Nesse mesmo dia o dólar chegou ao valor de R$5,77. Já o índice Bovespa fechou em queda de quase 4%. Esses acontecimentos levaram o Banco Central do Brasil a tomar algumas atitudes.

Intervenção do BC na taxa de câmbio

Com todos esses fatores adversos ao câmbio, o BCB precisou ser atuante no mês de março, onde alternou entre ofertas de swap cambial tradicional e reverso, assim como, a venda de dólar à vista. No dia 11, por exemplo, foi efetuado um leilão de swaps cambiais no valor de US$1 bilhão. Evento que foi precedido por outra oferta de US$405 milhões no mercado à vista. Suavizando a oscilação cambial e a depreciação do real.

Elevação do IGP-M

Em relação ao Índice Geral de Preços (IGP-M), que mede o movimento de preços e serve como parâmetro para reajuste dos aluguéis, o mês de março apresentou um aumento de 2,94% – maior desde a criação do real em 1994 – e acumula uma alta de 8,26% no primeiro trimestre deste ano. No consolidado dos últimos 12 meses o aumento é de 31,10%.

Como base de comparação, o aumento para o mês de março de 2020 havia sido de 1,24%, ou seja, menos da metade do observado no mesmo período deste ano. Todos os índices que compõem o IGP-M sofreram aceleração no mês de março, ocasionados pelo aumento nos preços de matérias-primas, que influenciam os preços de bens intermediários e finais. A desvalorização do câmbio, seguido pela expansão do preço das commodities, em especial dos combustíveis, também são fundamentais para explicar a elevação dos preços ao produtor e ao consumidor.

A cesta que compõe o IGP-M compreende o Índice de Preços ao Produtor Amplo (IPA), o maior responsável pelo aumento do índice, já que a sua elevação em março foi de 3,56%. O grupo de Bens Finais aumentou 2,50%, causado principalmente pelo subgrupo de alimentos processados que saiu de -0,86% em fevereiro para 0,72% neste mês. Já o grupo de Bens Intermediários aumentou 6,33%, impactado pelo aumento de 18,33% nos preços de combustíveis e lubrificantes para a produção. No ano de 2020 esse mesmo índice apresentou um aumento acumulado de 31,64%, e neste trimestre já apresenta uma taxa acumulada de 10,57%.

Outro índice que compõe o IGP-M é o Índice Nacional de Custo da Construção (INCC), que teve um aumento de 2,00% no mês de março. O subgrupo que mais afetou esse índice foi o de Materiais e Equipamentos que teve um aumento significativo de 4,44% comparado a 2,39% no mês anterior.

Em relação ao Índice de Preços ao Consumidor (IPC), foi observado um aumento de 0,98%, ante 0,35% em fevereiro. A principal contribuição ocorreu através do subgrupo Transportes com um aumento de 3,97% causado pela grande elevação dos preços da gasolina. Além dos Transportes também foi encontrado aumento nos grupos de Habitação, Saúde e Cuidados Pessoais, assim como Vestuário.

Através do gráfico abaixo é possível perceber o aumento acentuado do índice desde o início de 2020.

(Fonte: IBRE FGV)

IPCA

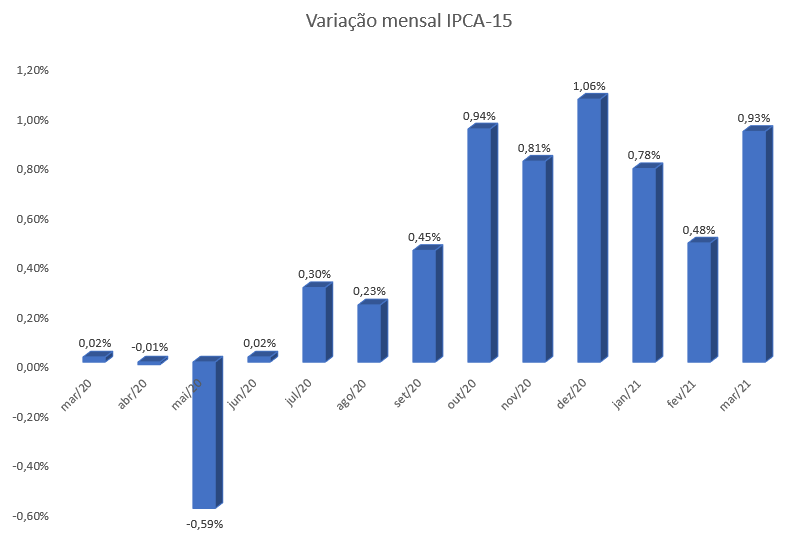

No dia 25 de março foi divulgado o IPCA-15, considerado uma prévia do IPCA, que é o índice de preços oficial do Brasil. A diferença entre os dois está relacionado com o período de coleta dos dados, sendo o primeiro quinzenal e o segundo mensal.

O IPCA-15 do mês de março registrou um aumento de 0,93% comparado com 0,48% no mês anterior. É o maior resultado para um mês de março desde 2015. Oito dos nove grupos que compõem o índice apresentaram alta. Destaque para os aumentos do Transporte e da Habitação, sendo o do primeiro causado pela elevação de 11,65% nos preços dos combustíveis, em especial a gasolina com elevação de 11,18%. Já o segundo grupo foi impulsionado pela elevação de 4,60% do preço do gás de botijão. O grupo que apresentou desaceleração foi o de Educação.

(Fonte: IBGE)

Em 12 meses o IPCA-15 apresenta alta acumulada de 5,52%. Já a projeção da ANBIMA para o IPCA do mês de março é de aumento de 1,04%, já a projeção Focus é de 0,93%.

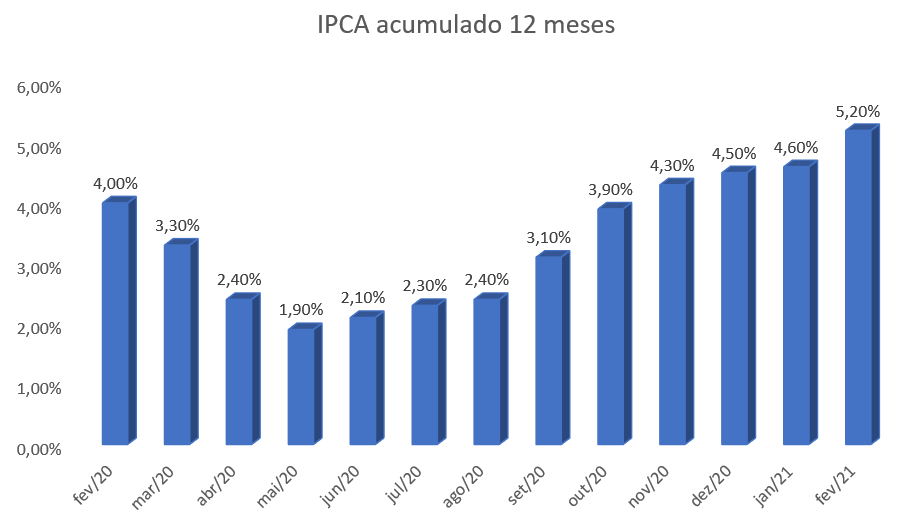

O IPCA acumulado dos últimos doze meses é de 5,25%. No mês de fevereiro foi registrado alta de 0,86%, a maior nesse período desde 2016. A causa desse aumento também é proveniente dos preços dos combustíveis, que foi de 7,09%, com destaques para a gasolina, etanol e diesel que aumentaram 7,11%, 8,06% e 5,40%, respectivamente. Os grupos mais impactados foram Transportes e Educação.

A gasolina foi o principal responsável por essa elevação, devido ao reajuste de preços nas refinarias e o consequente repasse aos consumidores finais. Assim como, a depreciação cambial que favorece o aumento dos preços de bens importados em moeda local.

(Fonte: Banco Central)

Elevação da taxa básica de juros

Na reunião de 17 de março, o Comitê de Política Monetária – Copom decidiu por aumentar a taxa básica de juros em 0.75 ponto percentual atingindo 2,75% a.a., a primeira alta desde 2015, entendendo que no momento não há necessidade de estímulos monetários especiais. Marcando o início da fase de normalização parcial da taxa de juros que deve seguir nas próximas reuniões com ajustes semelhantes a esse, reduzindo o grau de estímulo à economia imposto pelo início da pandemia de Covid-19.

O ajuste na taxa de juros baseia-se no aumento das projeções de inflação para os próximos anos, que estão próximas do limite superior da meta. Impulsionadas pela demora na retomada da cadeia de produção e aumento dos preços e custos dos produtos em diversos setores. Assim como, desvalorização cambial e inseguranças quanto ao cenário fiscal. Vale ressaltar que a incerteza com a retomada da economia nacional ainda se mantém elevada, já que os dados utilizados para a tomada de decisão não contemplam os efeitos causados pelo recrudescimento da pandemia no primeiro trimestre de 2021.

De acordo com o Copom, o aumento nos casos de Covid-19 e a deterioração da situação fiscal brasileira devido ao prolongamento das políticas fiscais e o atraso da aprovação de reformas estruturantes podem elevar o prêmio de risco do país, assim como, pressionar o balanço de riscos.

Em relação ao resultado do PIB do quarto trimestre de 2020, foi demonstrado uma recuperação da economia brasileira, mesmo com a redução do auxílio emergencial. Os indicadores de inflação permanecem acima do centro da meta, haja visto o acumulado dos 12 meses de 5,20% registrado no mês de fevereiro deste ano. Tanto é que as expectativas de inflação para 2021 estão ao redor de 4,6%, já para 2022 próximo a 3,25%, e para 2023 a expectativa é de 3,25% segundo o Boletim Focus. O aumento da inflação no ano de 2021 foi favorecido pelo aumento dos preços das commodities, em especial os combustíveis.

A elevação da taxa de juros tende a causar queda na inflação, já que diminui a atividade econômica e leva, consequentemente, a uma queda nos preços. Incentiva a entrada de capital estrangeiro devido ao aumento do retorno dos ativos nacionais, e com isso há uma valorização do real frente ao dólar. Porém, o efeito negativo é a desaceleração do crescimento econômico e aumento dos gastos com a dívida pública indexada à Selic. Como pode ser observado no gráfico abaixo, caso a taxa de juros alcance 5,00% a.a. ao final de 2021, o aumento de gastos com a dívida será de R$ 95,4 bilhões.

(Fonte: Tendência consultoria)

No cenário externo destacam-se ainda novos pacotes de estímulos em diversas economias e o avanço dos programas de imunização. O Comitê ainda enxerga duração prolongada dos estímulos monetários e um processo de reprecificação de ativos financeiros.

Portanto, a forte alta na Taxa Selic tem como objetivo principal reduzir a probabilidade de não cumprimento da meta de inflação no curto e no longo prazo. Lembrando que a função fundamental do Banco Central é o de assegurar o poder de compra da moeda, por meio do controle da inflação.

___________________________________________________________________________________

Autores: Artur Roman, Carolina Melo, Ricardo Pering, Vinícius Cadorin