Expected Shortfall como substituto ao VaR

No artigo anterior foi apresentada a medida de risco conhecida como Value-At-Risk (VaR), nele foram abordados origem, conceito, técnicas de estimação e suas deficiências.

Para lidar com as deficiências que o VaR apresenta, Artzner et al. (1999) introduziram uma nova medida de risco denominada como Expected Shortfall (ES). Durante o decorrer deste artigo, esta medida de risco será apresentada e contextualizada com o VaR além de explorado o porquê do ES ser uma medida que apresenta melhores propriedades.

Alguns pontos a serem levados em conta sobre problemas no mundo real que podem levar o uso do ES ser superior ao do VaR:

- Investidores racionais que maximizam seus portfólios podem ser enganados pelo uso do VaR. É provável que construam posições com fragilidades não intencionais e podem resultar em perdas superiores ao VaR.

- O VaR não é confiável sob estresse de mercado, sob flutuações extremas de preços de ativos ou sob estrutura de dependência extrema de ativos. Nesses casos, VaR pode subestimar o risco.

Além dos pontos citados acima o ES é uma alternativa ao VaR por ser mais sensível ao formato da cauda de distribuição das perdas e é considerado uma medida de risco coerente por respeitar os quatro axiomas propostos por Artzner.

No artigo sobre Value-at-Risk são abordadas as quatro propriedades que medidas de risco coerentes devem apresentar, sendo elas: Monotonicidade, Homogeneidade, Invariância por Translações e Subaditividade. O VaR satisfaz as três primeiras, contudo não é sempre que ele satisfaz a Subaditividade.

O conceito de subaditividade diz que a soma de dois elementos irá sempre retornar algo menor ou igual à soma dos valores da função de cada elemento e é satisfeita através da fórmula abaixo:

\[ ES(\alpha_1 + \alpha_2, α) = ES(\alpha_1, α) + ES(\alpha_2, α) \]

Esta fórmula demonstra que o ES incorpora os benefícios da diversificação uma vez que o risco total do portfólio é igual ou menor que a soma dos risco dos componentes.

O que é Expected Shortfall?

O Expected Shortfall (ES) é uma medida de risco que produz benefícios adicionais ao Value At Risk (VaR), podendo ser referida como Conditional Value At Risk (CVaR), Average Value At Risk (AVaR) ou Expected Tail Loss (ETL).

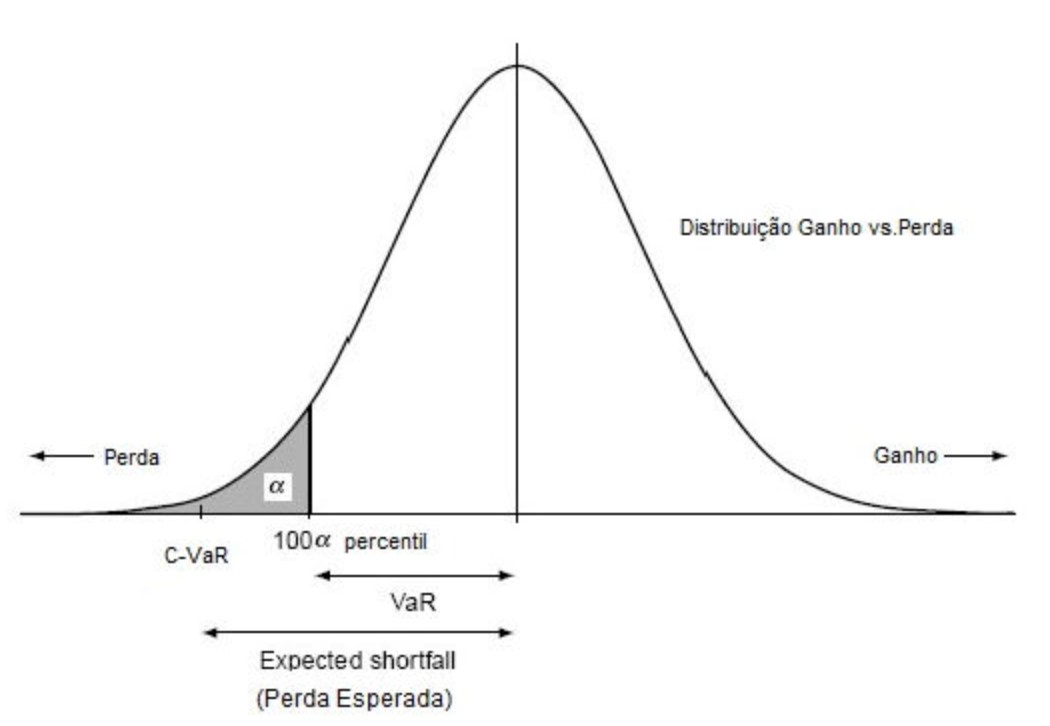

Como definição, o Expected Shortfall se conceitua como uma medida de risco quantitativa e responde a seguinte pergunta: qual é a perda média, sabendo que a perda está acima do VaR? E também: se as coisas ficarem ruins, qual é a perda esperada?

Assim como o VaR, o ES apresenta dois parâmetros de cálculo, o horizonte de tempo (T) e o nível de confiança (\(\alpha\)). Sendo representado pela perda esperada durante o período (T), sabendo que a perda está condicionada a ser maior que o \(\alpha\)-ésimo Percentil da distribuição de perdas.

Como exemplo, supondo que o VaR é de 1 milhão de reais e que o nível de confiança (\(\alpha\)) é de 99, horizonte de tempo (T) é 1 dia. Então, o ES é a quantia média perdida em um período de 1 dia, sabendo que a perda será superior a R$ 1 milhão.

A figura abaixo, exemplificada em Yamai and Yoshiba (2005), ilustra os conceitos do próprio ES e também do VaR:

Figura 1: VaR e Expected Shortfall

Técnicas de estimação

Os valores do ES são derivados do cálculo do próprio VaR, as premissas do VaR como a forma de distribuição dos retornos, a periodicidade dos dados, a volatilidade estocástica, o corte utilizado, todos afetarão o valor do ES.

Pode-se definir o ES com um nível de confiança \(\alpha\) para uma distribuição de perdas \(L\) como a esperança das perdas acima do VAR:

\[ ES (L) = E[L | L\geq Var_\alpha(L)] \]

Essa estimação, assim como o VaR, pode ser feita de forma paramétrica ou não-paramétrica.

Método não-paramétrico

A forma histórica, ou não-paramétrica (por não depender de parâmetros e sim de amostras), é calculada a partir do VaR histórico com \(N\) observações, atribuindo um peso \(1/n\) para cada uma das n observações acima do VaR:

\[ ES_\alpha(L) = (\sum_{i=N-n}^NLi)/(n) \]

Métodos Paramétricos

Para modelos paramétricos, supomos uma distribuição a que irá depender de certos parâmetros que serão estimados. Dessa forma podemos definir o ES em termos contínuos como uma integral no intervalo \([1 – α; 1]\):

\[ ES =\frac{1}{1-\alpha}\int_{\alpha}^{1}(\Phi^{-1}(1-u)\sigma + \mu)du \] \[ ES = \frac{1}{1-\alpha}\int_\alpha^1 VaR_u(L)du \] Alguns dos modelos mais comuns para se estimar o ES pelos métodos paramétricos são a distribuição Normal (Gaussiana) e a distribuição t-Student. Algumas variações um pouco mais sofisticados são as distribuições da família johnson e a distribuição t não-central.

Assumindo uma distribuição Normal, podemos resolver a integral substituindo a função quantil da Normal padrão \(\Phi^{-1}\) ajustada para os parâmetros da distribuição \(L\), conforme derivação feita por Smaga (2016) :

\[ ES_\alpha =\sigma \frac{\varphi(\Phi^{-1}(\alpha))}{1-\alpha}-\mu \]

Com \(\varphi\) sendo a função de densidade de probabilidade e \(\Phi^{-1}\) a função quantil da Normal padrão (\(N \sim (0;1)\)).

Como simplificação podemos assumir que: \[ ES_{\alpha} =ƛσ − μ \]

Onde \(ƛ\):

\[ ƛ(α) = \frac{\varphi(\Phi^{-1}(α))}{1 − α} \]

Qual método utilizar?

Questões podem ser levantadas sobre a efetividade de cada método. A primeira vista o histórico pode parecer uma boa escolha devido à disponibilidade de dados no mercado financeiro e o aparente melhor ajustamento aos fatos reais. Enquanto isso pode ser verdadeiro se comparado com a estimação por meio da Normal, a distribuição t (e suas variações) pode se mostrar útil para o caso de termos poucas observações ou se quisermos intuir sobre a cauda da distribuição utilizando todo o conjunto de observações. Outra possibilidade seria utilizar estimadores de máxima verossimilhança para estimar os parâmetros da distribuição utilizada, garantindo uma estimativa mais conservadora nos métodos paramétricos, assim como descrito em Martin and Zhang (2017).

Assim como no VaR, além desses dois métodos podemos usar a simulação de Monte Carlo para gerar as observações e proceder assim como no método histórico.

O que é o comitê de Basileia e como ele vem tratando as medidas de risco?

O Comitê de Supervisão Bancária de Basileia é uma organização constituída por representantes de autoridades de supervisão bancária que promove a discussão sobre o aperfeiçoamento das práticas de supervisão bancária, buscando melhorar as ferramentas de fiscalização internacionalmente, e visa o fortalecimento da solidez dos sistemas financeiros.

Em 1988, o comitê estabeleceu o acordo de Basileia I que teve como objetivo criar exigências mínimas de capital, a qual devem ser respeitadas por bancos comerciais, para precaução contra o risco de crédito.

O Basileia I determinou três regras principais para que houvesse o funcionamento:

– Índice Mínimo de Capital: Determina que o banco deve deixar, pelo menos, 8% de capital em caixa de seus empréstimos.

– Capital Regulatório: Determina que a instituição deva deixar um mínimo de capital próprio em caixa para mitigar riscos.

– Avaliação de Risco: Obriga a todas instituições a avaliarem os riscos de financiamento e empréstimo.

Mesmo com todas as exigências e regras impostas pelo comitê isso não impediu inúmeras falências de instituições financeiras. Em 2004, o comitê lançou um novo acordo denominado Basileia II que teve como objetivo reforçar as medidas propostas pelo primeiro acordo e também deu mais liberdade aos bancos centrais de cada país.

Os três pilares trazidos com o segundo acordo são os seguintes:

1. Critérios para o cálculo dos requerimentos mínimos de capital (riscos de crédito, mercado e operacional);

2. Princípios de supervisão para a revisão de processos internos de avaliação da adequação de capital, de forma a incentivar a aplicação, pelos próprios supervisionados, de melhores práticas de gerenciamento de riscos por meio do seu monitoramento e mitigação.

3. Incentivo à disciplina de mercado por meio de requerimentos de divulgação ampla de informações relacionadas aos riscos assumidos pelas instituições.

Após a crise dos subprimes, observou-se que o acordo anterior era insuficiente, por consequência, surgiu o acordo de Basileia III que é um conjunto de propostas de reforma da regulamentação bancária. O acordo aumentou a regulamentação sobre o sistema financeiro e elevou os limites exigidos para bancos e instituições financeiras.

As principais inovações provenientes deste terceiro acordo foram o aperfeiçoamento dos fatores para ponderação de ativos pelo risco, introdução dos colchões de capital para conservação e contracíclico e novos requerimentos para de liquidez e alavancagem.

Desvantagens do ES

Back-Testing

Realizar o Back-test de uma métrica significa calcular quão bem a medida calculada funcionaria no passado. Supondo uma métrica de cálculo de VaR diário com um nível de confiança \(\alpha\), o back-test consiste em analisar com qual frequência as perdas excedem o VaR diário, cada dia que excede o valor é chamado de exceção. Se as exceções acontecem em aproximadamente (100-\(\alpha\))% das vezes a metodologia usada é relativamente precisa, se ocorrem em mais do que (100-\(\alpha\))% das vezes o VaR está possivelmente subestimado, enquanto se ocorrerem em menos vezes está superestimado.

Essa checagem é uma das razões pelas quais os reguladores têm sido relutantes em trocar o VaR pelo ES na quantificação de risco de mercado, dado pelo fato de ser um procedimento muito mais difícil de realizar para o ES, o que é explicado pela maioria dos métodos de back-testing para ES necessitarem de informações da distribuição de retornos de cada dia, ou pelo menos da distribuição das caudas além do VaR.

Monte Carlo e erros de estimação

Estimativas de Value-at-Risk e Expected Shortfall são afetadas por erros de estimação, os quais representam a variabilidade natural causada por amostras de tamanho limitado. As Simulações de Monte Carlo, que são tipicamente utilizadas em processos os quais não podem ser previstos facilmente devido à intervenção de variáveis aleatórias, variam na estimativa do VaR de acordo com sua aleatoriedade.

Yamai, Yoshiba, and others (2002) observa que em distribuições de perda com caudas longas, o desvio padrão relativo ao ES fica muito maior que aquele relativo ao VaR, enquanto que ao analisar distribuições aproximadamente normais, os desvios padrões relativos são praticamente iguais.

Tal fato é explicado pela probabilidade de perdas grandes e não frequentes em distribuições de caudas longas ser alta, tendo em vista que o ES estimado é afetado por elas. Já o VaR é pouco afetado por essas perdas por negligenciar as perdas além do quantil selecionado.

Ademais, é possível analisar que o aumento no tamanho das amostras é capaz de reduzir o erro da estimação do ES, sendo necessário, para uma distribuição estável de coeficiente de estabilidade igual a 1,5 (quando o coeficiente é 2 a distribuição é normal, sendo que menores valores significam caudas maiores), amostras com centenas de milhares de observações para obter-se o mesmo nível de desvio padrão que aquele relativo ao VaR. Isso faz com que Simulações de Monte Carlo tomem proporções muito grandes, necessitando de poder computacional ainda maior.

Exemplo prático:

A rotina abaixo, elaborada no R, exemplifica a estimação do Expected Shortfall para um portfólio univariado.

library(readr)

library(tidyverse)

library(forcats)

library(ggthemes)

library(PerformanceAnalytics)Como primeiro passo, instalamos os pacotes acima para importação (readr), manipulação dos dados (tidyverse, forcats), visualização (ggthemes) e para cálculo de indicadores de portfólios (PerformanceAnalytics).

X_GSPC <- read_csv("D:/Programacao/riscoderivativos/static/input/^GSPC.csv")

View(X_GSPC)

sp500 <- as_tibble(X_GSPC)

colnames(sp500) <- c("data", "abertura", "maximo", "minimo", "fechamento","fechamento_adj", "volume") Após instalação dos pacotes, deve-se importar os dados do portfólio, nesse caso, univariado. Na rotina referida, foi utilizada uma série do índice S&P500 entre agosto de 2009 e agosto de 2019, com cotação de abertura e fechamento diária.

fechamento <- sp500$fechamento

sp500$variacao2 <- Return.calculate(xts(fechamento,order.by = as.Date(sp500$data))

,method = "simple")

Returns <- sp500$variacao2

sp500 %>% ggplot(aes(x=variacao2))+

geom_histogram()+

theme_minimal()Com os dados importados, calcula-se a variação diária do índice através da função “Return.calculate”. A variação também pode ser calculada através do índice em t (\(P_{t}\)) sobre o índice em t-1 (\(P_{t-1}\)), como segue:

\[ \Delta P = \frac{P_{t}}{P_{t-1}}-1 \]

VaR(R = Returns,p = .95,method = "historical")

VaR95 <- VaR(R = Returns,p = .95,method = "historical")

ES(R = Returns,p = .95,method = "historical",)

ES95 <- ES(R = Returns,p = .95,method = "historical",)Com a variação diária já calculada, tanto o VaR quanto o Expected Shortfall podem ser calculados para intervalos de confiança diferentes. Na função VaR e ES do pacote “PerformanceAnalytics”, o p (nível de confiança) pode ser definido em ambas as funções, assim como o método de estimação, o qual pode ser histórico, gaussiano/normal e modificado (“historical”, “gaussian” e “modified”).

# ES e VaR através de diferentes métodos (paramétricos e não paramétricos)

dfretornos <- data.frame(Returns)

chart.VaRSensitivity(xts(dfretornos,order.by = as.Date(sp500$data)),

methods = c("GaussianVaR","HistoricalVaR", "GaussianES", "HistoricalES"),

elementcolor = "darkgrey")Para elucidar os diferentes métodos de estimação do VaR e ES, o pacote “PerformanceAnalytics” permite gerar o gráfico abaixo, onde no eixo “X” encontra-se o nível de confiança e no eixo “Y” os valores do VaR e ES.

Figura 2: Comparação entre medidas de risco

Referências

Artzner, Philippe, Freddy Delbaen, Jean-Marc Eber, and David Heath. 1999. “Coherent Measures of Risk.” Mathematical Finance 9 (3): 203–28.

Martin, R Douglas, and Shengyu Zhang. 2017. “Nonparametric Versus Parametric Expected Shortfall.” Available at SSRN 2747179.

Yamai, Yasuhiro, and Toshinao Yoshiba. 2005. “Value-at-Risk Versus Expected Shortfall: A Practical Perspective.” Journal of Banking & Finance 29 (4): 997–1015.

Yamai, Yasuhiro, Toshinao Yoshiba, and others. 2002. “Comparative Analyses of Expected Shortfall and Value-at-Risk: Their Estimation Error, Decomposition, and Optimization.” Monetary and Economic Studies 20 (1): 87–121.

Contribuíram como co-autores deste artigo os analistas do núcleo de derivativos e risco Vinícius Custódio, João Pedro Smielevski Gomes e Thiago Ranzolin Barreto.