O mês de Junho foi marcado principalmente pelas reuniões do FOMC e do Copom sobre a decisão nas taxas de juros, decisões as quais estão sendo acompanhadas de perto em virtude das preocupações com a inflação. Já na última semana do mês, o mercado apresentou bastante volatilidade devido a reforma tributária junto com a possibilidade de tributação dos dividendos e a continuidade no inquérito da CPI da Covid no cenário político.

Além disso, comentaremos sobre os resultados divulgados sobre os empregos nos EUA, o mercado de criptomoedas e também o resultado da inflação no último mês puxado pela crise hídrica que pode encarecer ainda mais a conta de luz dos brasileiros.

Criptomoedas

Neste mês de Junho, o mercado de criptoativos voltou a se animar após meses em queda através da aprovação do Bitcoin como moeda oficial em El Salvador. No dia 24, o país oficializou através de uma nova lei, o uso do Bitcoin como moeda de troca do país junto atualmente com o dólar, sendo o primeiro país no mundo a tomar esta atitude. Isso acabou despertando os olhares de muitos investidores de criptomedas e fez o Bitcoin se valorizar em aproximadamente 10% depois da notícia, além de criar uma oportunidade ainda maior para utilização da moeda mundialmente.

Por trás desta atitude de El Salvador, existe um lado muito importante economicamente. Entre 15% a 20% do PIB de El Salvador é composto por remessas estrangeiras, logo com a oficialização do Bitcoin facilitará ainda mais a entrada de dinheiro para o país e assim aumentar a arrecadação do governo, além de abrir oportunidades para mineradores e empresas de criptoativos se instalarem. O incentivo será ainda maior já que a população irá receber US$ 30 ao utilizarem a carteira digital de criptomoedas oficial, “Chivo”.

Cenário Internacional

Nos Estados Unidos foram criadas 850 mil vagas de emprego no mês de junho, um aumento considerável em relação às 583 mil geradas em maio. Assim, o país chega ao recorde de mais de 8 milhões de vagas em aberto. Mesmo assim, a taxa de desemprego subiu de 5,8% para 5,9% nestes meses. O fechamento das escolas e creches, que aumenta o número (principalmente) de mulheres em casa, bem como os auxílios do governo Biden, e as altas recordes de ações que resultaram em um crescimento nas aposentadorias precoces, são os principais fatores para a falta da alocação de mão de obra nas vagas existentes. É previsto que este cenário se normalize até o final do ano, com a contínua vacinação da população, consequente reabertura das escolas e diminuição dos auxílios.

Os membros do FOMC se reuniram nos dias 15 e 16 de junho, e foi anunciada a manutenção das taxas de juros entre 0% e 0,25%, através de decisão unânime. Também foi mantida a decisão de compra de ativos em US$ 120 bilhões, sendo pelo menos US$ 80 bilhões por mês em Treasuries e US$ 40 bilhões por mês em MBS. Essas decisões buscam dar suporte ao cenário americano na pandemia, enquanto não há maiores progressos em direção à melhoria da taxa de desemprego e estabilidade de preços.

Apesar disso, ficou clara a preparação para a redução gradual de compra de ativos, já que a alta liquidez do mercado imobiliário nos Estados Unidos está gerando pressão por valorização, e isso faz com que seja necessário ajustar o volume e a composição dos ativos comprados, principalmente no caso das MBS. Em relação ao futuro, o FED espera que as taxas de juros voltem a aumentar no cenário pós pandemia, a partir de 2023. Além disso, também é esperado que a inflação fique acima de 2% por um período no médio prazo, para que se enquadre na meta de 2% no longo prazo.

No início do mês o mundo foi surpreendido pela decisão inédita do G7 a respeito da criação de uma alíquota tributária mínima global. O objetivo com a mudança, de acordo com o anúncio, é a nivelação da carga tributária ao redor do globo, sendo a alíquota pretendida de pelo menos 15%, e aplicável às multinacionais. O G7 acredita que a receita gerada com o aumento, possibilitará investimentos governamentais em melhoria da qualidade de vida da população nos locais com menor carga tributária.

Por outro lado, uma das principais formas de atração de investidores por países menores e economias emergentes é através da concorrência tributária. O aumento poderia significar evasão de grandes empresas, como acontece no Brasil, diminuindo os empregos gerados pelas multinacionais e o acesso da população a produtos e tecnologia importada. Economistas acreditam que a medida beneficiará majoritariamente países consolidados, pois o aumento da receita proveniente de impostos depende de posturas do governo para se transformar em melhorias para a população, enquanto que o ponto negativo de perda de investimento externo é certo.

Coronavírus

O ritmo de vacinação vem aumentando rapidamente ao redor do mundo, o que vem facilitando a diminuição no número de casos e uma abertura econômica principalmente nos países mais desenvolvidos.

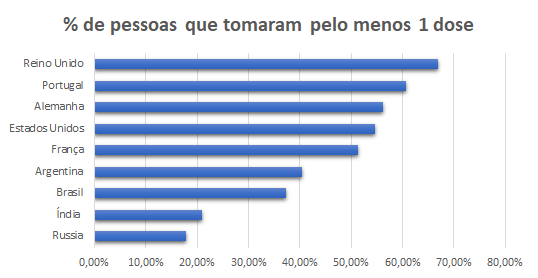

Os Estados Unidos iniciaram um forte início de vacinação entre Março e Abril, enquanto os países da União Europeia tiveram um aumento na taxa de vacinação só recentemente. Entre as principais nações desenvolvidas, as que tiveram maior destaque em relação à vacinação até agora foram o Reino Unido, Portugal e a Alemanha.

Fonte: Our World in Data.

A Europa e os Estados Unidos alcançaram o menor patamar nas últimas 10 semanas no registro de novos casos e mortes decorrentes de coronavírus, devido à forte aceleração na aplicação de vacinas. Por causa dessas quedas, houve um afrouxamento nas políticas de isolamento o que possibilitou a volta de festas e eventos esportivos, sendo um dos principais a Eurocopa.

Entretanto, na última semana, a variante indiana delta vem preocupando muitos países com a possibilidade de uma terceira onda. O Reino Unido, por exemplo, viu o número de casos voltar a aumentar fortemente, quatro vezes no último mês aproximadamente, além de outros países como Portugal, o qual teve impor restrições a turistas ingleses para diminuir o número de novos casos. Com as finais e semifinais da Eurocopa em Wembley e a ascensão da COVID-19 no Reino Unido através da nova variante, a pressão sobre uma possível volta para o fechamento econômico ficou ainda maior.

Já no Brasil, após uma forte segunda onda entre fevereiro e março, o ritmo de vacinação no país surpreendeu muitas projeções feitas inicialmente. Como comentado na carta de maio, o aumento no número de doses em estoques poderia resultar em uma aceleração na vacinação no próximo mês, o que realmente acabou acontecendo. O país conseguiu aplicar 1 milhão de doses diárias em 22 ocasiões entre junho e julho. Assim, o país chegou a marca de 13% da população imunizada totalmente e 38% com uma dose pelo menos.

Os principais motivos para esse ritmo, além do aumento no número de doses, foi a melhor distribuição do governo federal aos estados, diminuindo os estoques de doses paradas, e a antecipação de vacinação de diversas faixas etárias.

Cenário Nacional

A forte aceleração da vacinação no Brasil, trouxe perspectivas positivas para a retomada econômica, mas as irregularidades na compra da vacina Covaxin por parte do governo Bolsonaro, trouxe novamente instabilidade para o país. A CPI da Covid já vinha analisando irregularidades na gestão do governo como a falta de oxigênio em Manaus e nas últimas semanas a investigação foi mais a fundo ao analisar um suposto superfaturamento na compra das doses no valor de US $15,00, quatro vezes maior que a vacina da AstraZeneca.

Diante disso, a CPI vem buscando esclarecimentos ao Ministério da Saúde para analisar as negociações feitas pela compra da Covaxin e verificar se houve alguma fraude. Por causa disso, a Procuradoria-Geral da República (PGR) abriu inquérito para saber se o presidente Bolsonaro cometeu prevaricação, ou seja, negligenciou o suposto superfaturamento das doses indianas.

Reforma Tributária

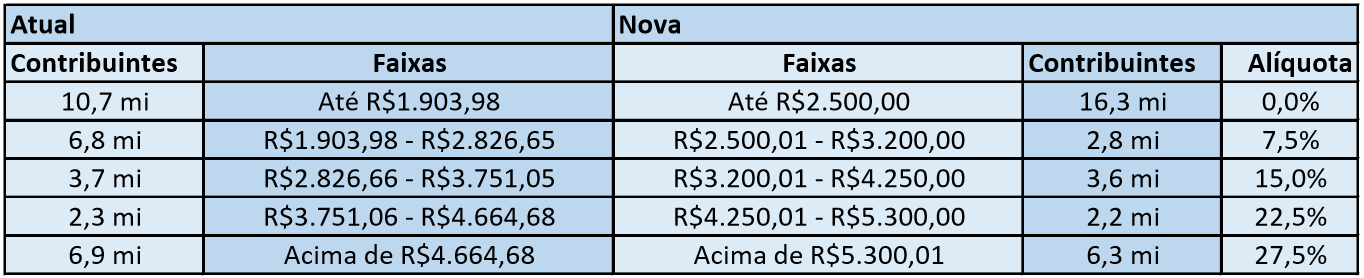

No dia 26 de junho de 2021, o Ministério da Economia enviou ao Congresso Nacional a proposta contendo a Segunda Fase da Reforma Tributária, que diz respeito às mudanças no sistema de Imposto de Renda para Pessoas Físicas, Jurídicas e Investimentos Financeiros. Vale a pena relembrar que a Primeira Fase da reforma já foi apresentada no ano de 2020 e continha a proposta de unificação do PIS/Pasep e Cofins, assim como, a criação da Contribuição Social sobre Operações com Bens e Serviços, chamada de CBS.

A Segunda Fase propõe mudanças em quatro frentes tributárias. A primeira consiste na reforma do Imposto de Renda de Pessoa Física (IRPF), na qual o governo se compromete a atualizar a tabela de isenção do imposto. A população isenta do IRPF atualmente concentra-se na faixa de ganhos de até R$1.903,98 e consiste em um total de 10,7 milhões de pessoas. Com a proposta, a faixa de isenção subiria para ganhos de até R$2.500,00 contemplando cerca de 16,3 milhões de pessoas. O valor teto da tabela, para aqueles cuja a alíquota é de 27,5%, também será alterado passando de rendimentos acima de R$4.664,68 para rendimentos acima de R$5.300,01, como pode ser visto abaixo.

Fonte: Ministério da Economia.

Em relação ao desconto simplificado, mecanismo utilizado para facilitar o preenchimento da declaração de imposto de renda, propõe-se que fique restrito aos indivíduos que recebem até R$40 mil por ano. Outro ponto da proposta dentro do IRPF é a atualização do valor dos imóveis, que atualmente ocorre da seguinte forma: o imóvel é declarado em seu valor original, e ao se efetuar a venda do mesmo, o proprietário paga entre 15% e 22,5% sobre o ganho de capital. Na proposta de reforma, será permitido atualizar o valor patrimonial do imóvel na declaração de IR, sendo assim, incidirá uma alíquota de apenas 5% sobre a diferença do valor original do imóvel e o valor atual de mercado. A partir disso, as vendas adiante usarão como valor base do imóvel aquele que foi atualizado pelo proprietário anterior. A alíquota para envio de remessas de dinheiro de indivíduos aos paraísos fiscais passará a ser de 30%.

Entretanto, os pontos mais polêmicos da proposta de reforma estão relacionados ao IRPJ, são eles: a taxação de dividendos e a eliminação dos Juros sobre Capital Próprio (JCP), que afetam tanto as empresas como os indivíduos. No primeiro caso, a equipe econômica do governo pretende taxar os dividendos, atualmente isentos de IR, em 20% diretamente na fonte sem isenção entre os tipos de investidores. A proposta não se estenderá às micro e pequenas empresas com distribuição de proventos mensais de até R$20 mil. Remessas enviadas ao exterior também entrarão nesse quesito.

Vale ressaltar que a taxação de dividendos desestimula as empresas a repassarem os lucros aos acionistas, favorecendo a sua retenção e reinvestimento. Fator que pode desfavorecer empresas de baixo crescimento, como as do setor elétrico, e favorecer empresas de crescimento rápido e que não possuem distribuição de proventos, que também serão beneficiados pela redução do IRPJ, como será descrito adiante. A proposta também prevê a extinção dos JCP, instrumento estritamente brasileiro que possibilita às empresas a dedução dessa distribuição aos acionistas como despesa e, consequentemente, acaba por reduzir o lucro tributável, possibilitando a diminuição da alíquota efetiva de tributação de 34% para até 22% em alguns casos, o que não ocorre com os dividendos que são pagos com base no Lucro Líquido e não entram como despesas.

A segunda frente da proposta consiste na reforma do IRPJ, na qual ocorrerá uma redução progressiva na alíquota que atualmente se encontra em 15%, passando para 12,5% em 2022 e para 10% a partir de 2023. Além disso, o adicional de mais 10% para as grandes empresas permanecerá. Para pagamentos ou gratificações em ações destinadas a dirigentes e sócios também haverão mudanças, esses valores não poderão ser deduzidos como despesas operacionais.

Já a terceira frente de mudanças diz respeito ao IR de investimentos. Será extinto o escalonamento com base no prazo das aplicações em fundos de investimentos de Renda Fixa, que atualmente é de 22,5% para aplicações de até 180 dias e 15% para aplicações com prazo acima de 2 anos, passando a ser unificada em 15%. Os ativos de renda fixa como o Tesouro Direto e o CDB passarão a ter alíquota fixa em 15%, assim como, fundos multimercados.

Será extinto o “come-cotas” do mês de maio, sendo cobrado de forma integral no mês de novembro. O “come-cotas” é um imposto de renda que incide sobre os fundos, em especial de renda fixa, recolhidos de forma semestral (maio e novembro) com base nos rendimentos, nos fundos de curto prazo a alíquota é de 20% e nos de longo prazo é de 15%. Para fundos de ações e clubes de investimentos o “come-cotas” será mantido como está. Propõe-se uma unificação em 15% para todas as alíquotas dos diversos tipos de investimentos, no modelo atual a alíquota de 20% incide sobre Day Trade e FIIs e a alíquota de 15% incide sobre ações. Em relação aos Fundos de Investimento Imobiliário incidirá uma alíquota de 15% sobre os proventos pagos mensalmente a partir de 2022, entretanto, os impostos sobre lucros com as vendas das cotas cairá de 20% para 15%. A proposta também abrange investimentos no exterior, onde será extinta a isenção para as vendas de ações no valor de até R$35 mil.

A proposta da Segunda Fase da reforma não agradou a população em geral e nem o Congresso Nacional, segundo o próprio relator, deputado Celso Sabino (PSDB-PA), há estudos para tentar tornar progressiva a taxa de distribuição de lucros e dividendos das empresas, como uma tabela por faixas nos moldes do IRPF. Afirmou também, que ainda há na reforma “gordurinhas” a serem queimadas. Segundo Luiz Gustavo Bichara, advogado tributarista em Bichara Advogados, com a aprovação do texto original da reforma os rentistas serão tributados em 15%, os assalariados em 27,5% e os empreendedores em cerca de 49%, no pior cenário o imposto incidente sobre as empresas seria dividido da seguinte forma: 20% de IRPJ + 9% de CSLL + 20% sobre dividendos. Vale ressaltar o entendimento do STF, que uma tributação de 50% caracteriza confisco, o que é estritamente proibido pela Constituição brasileira.

Nesse quesito cabe um adendo, o cenário no qual a tributação total poderia alcançar 49% ocorreria caso as empresas viessem a distribuir 100% dos lucros em forma de dividendos. Como a maioria das empresas não possui essa política, o Valor Econômico fez simulações (demonstradas abaixo) na qual considera uma taxa de pagamento de dividendos de 25%. Sendo assim, em 2022 a carga tributária total alcançaria ~35% e em 2023 cerca de ~33%. Ficando abaixo do que se pratica atualmente nos Estados Unidos, onde a alíquota total para empresas é de 41%.

Fonte: Valor Econômico

Com a aprovação da reforma, o Ministério da Economia estima que haverá um aumento de arrecadação em R$32,2 Bi em 2022, R$55,04 Bi em 2023 e R$58,2 Bi em 2024. Por outro lado, há estimativas de perdas de receitas de R$32,02 Bi em 2022, de R$54,71 Bi em 2023 e R$57,61 Bi em 2024 devido aos ajustes nas alíquotas do IR.

Crise hídrica e pressão inflacionária

A crise hídrica é um assunto que vem ganhando espaço no cenário nacional, alguns dos principais reservatórios para a produção energética do país, localizados no Centro-Oeste e no Sudeste, estão nos menores níveis em 22 anos.

Marcelo Seluchi, meteorologista do Centro Nacional de Monitoramento e Alertas de Desastres Naturais (Cemaden), explica sobre esse recorde de escassez. Ele afirma que o nível de chuvas vem diminuindo ano após ano de forma generalizada no Brasil, e que outro grande problema que contribui para o baixo nível nos reservatórios é a falta de chuva, especificamente nas bacias dos rios, diminuindo a evasão dos mesmos e por consequência o nível dos reservatórios.

Com o baixo nível dos reservatórios, faz-se necessário a busca por produção de energia via outras fontes, dada a dependência da matriz energética brasileira para com as hidrelétricas. Nesse sentido, no curto prazo, é muito usada as usinas termelétricas para suprir a demanda de energia no país.

Porém, o Ministério de Minas e Energia estima que, este ano, o acionamento de termelétricas resultará em um custo de R$ 9 bilhões ao consumidor, que deverá ser repassado gradativamente aos consumidores ao longo de 2021 e 2022.

Assim, com a diminuição dos reservatórios das usinas hidrelétricas, e dada a forte dependência dessa fonte na matriz energética, há fortes pressões inflacionárias dado os aumentos de custo para a produção de energia, com a grande maioria dos locais com a bandeira vermelha acionada e reajustes de preço que chegam na ordem dos 100%.

Mudanças no comportamento do Bacen.

Como já sinalizado, o Copom decidiu por unanimidade, elevar a taxa de juros para 4,25% a.a, um aumento de 0,75 p.p. Essa é a terceira alta consecutiva da taxa de juros, retornando ao patamar pré-pandemia.

O cenário de alta dos juros visa ancorar as expectativas dos agentes econômicos com relação à inflação de 2022, que dá sinais de piora. Os preços internacionais das commodities, o câmbio desvalorizado, a escassez de insumos na cadeia produtiva e o aumento do preço da energia, têm pressionado a inflação.

No acumulado de 12 meses, o IPCA (8,06%) já superou o teto da meta estipulado pelo governo, de 5,25%. Apesar dos dados recentes, o BC manteve o aumento de 0,75 p.p, mas com ajustes em sua comunicação. A mudança de tom do Banco Central veio com a retirada da “normalização parcial da taxa de juros” e indica um movimento mais rápido à taxa neutra, visando cumprir a meta de inflação de 2022: “Neste momento, o cenário básico do Copom indica ser apropriada a normalização da taxa de juros para patamar considerado neutro. Esse ajuste é necessário para mitigar a disseminação dos atuais choques temporários sobre a inflação.”

Em nota, o Copom afirmou que a persistência inflacionária e dados de atividade melhores do que o esperado, além de uma lenta normalização da oferta e aumento da conta de luz, devem pressionar inflação no curto prazo: “A persistência da pressão inflacionária revela-se maior que o esperado, sobretudo entre os bens industriais. Adicionalmente, a lentidão da normalização nas condições de oferta, a resiliência da demanda e implicações da deterioração do cenário hídrico sobre as tarifas de energia elétrica contribuem para manter a inflação elevada no curto prazo, a despeito da recente apreciação do Real.”

Além disso, o Copom ressalta que em seu cenário básico para a inflação permanecem fatores de risco em ambas as direções. De um lado, a recente valorização cambial pode diminuir a pressão sobre a inflação. Por outro, o prolongamento de estímulos fiscais que melhorem a atividade, mas ao mesmo tempo, aumentam o risco fiscal, podem ser fatores que elevem a inflação no curto e médio prazo.

Nessa perspectiva, em busca de não perder o controle sobre os preços no médio e longo prazo e a sua credibilidade, que tornaria a política monetária menos efetiva, o Banco Central decidiu elevar a taxa de juros básica da economia para 4,25% a.a, e já indicou implicitamente um novo aumento de magnitude semelhante no próximo encontro.

Assim, o cenário básico do Copom prevê uma inflação em torno de 5,8% para 2021 e 3,5% para 2022. Esse cenário supõe uma trajetória de juros que se eleva para 6,25% a.a. neste ano e para 6,50% a.a. em 2022.