No relatório macro, o núcleo de macro e renda fixa aborda os principais acontecimentos do primeiro trimestre do ano de 2024, analisando os cenários econômicos nacional e internacionais.

Neste trimestre, no cenário nacional, se destacam as incertezas quanto às trajetórias da inflação e da dívida pública, assim como seus consequentes efeitos sobre a taxa de juros e a economia real.

Já no cenário internacional, se destacam as tensões no Oriente Médio e os recentes dados da economia estadunidense, que pode estar mais distante de um ciclo de corte na taxa de juros do que o esperado no final de 2023.

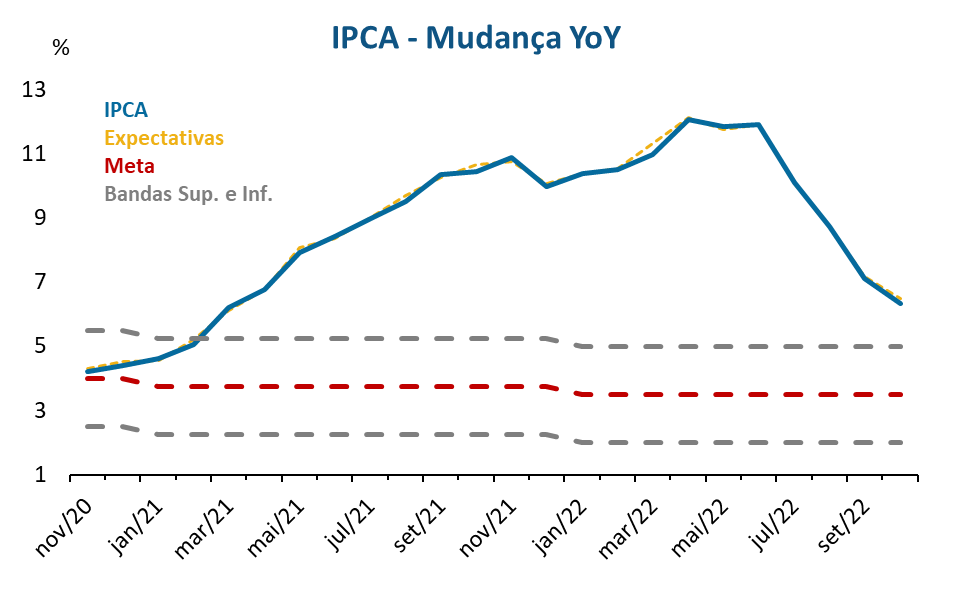

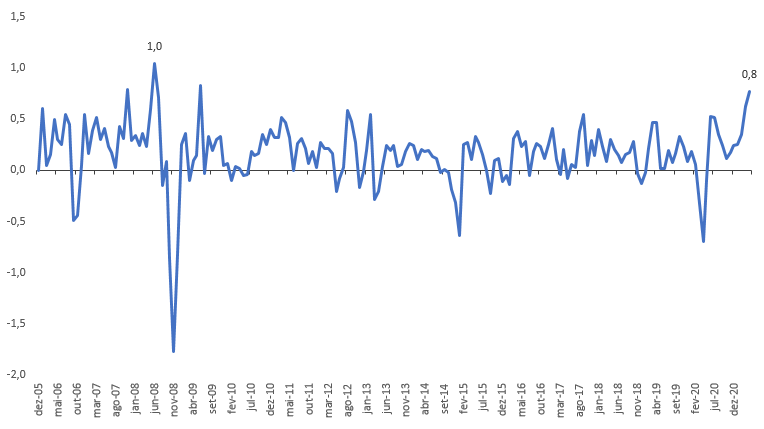

Evolução da inflação brasileira mostra sinais de incerteza e exige cautela por parte do Banco Central em suas próximas decisões.

No mês de janeiro a inflação teve um valor de 0,42%, acima do esperado, em razão principalmente dos preços dos alimentos, impactados pelas consequências do El Niño. Em fevereiro, o reajuste das mensalidades escolares fez com que o mês surpreendesse as expectativas, com um valor de 0,83%. Já em março, a inflação surpreendeu positivamente, tendo uma desaceleração maior do que o previsto, com 0,16% frente às projeções de mercado. Esse cenário mais benigno foi influenciado pela desaceleração do setor de alimentos e bebidas (embora ainda tenha tido a maior alta, impactado pelos fatores climáticos), além de uma deflação no segmento de combustíveis, influenciado pela queda da gasolina e das passagens aéreas.

No entanto, o alívio do setor de combustíveis pode ser passageiro, visto que, segundo dados do Centro Brasileiro de Infraestrutura (19/04/2024), os preços praticados pela Petrobras da gasolina e do diesel estão defasados em 27,09% e 5,41% respectivamente. A empresa brasileira realizou o último ajuste em dezembro de 2023 e provavelmente irá postergar ainda mais o reajuste, já que o presidente da corporação está com relações desgastadas com o atual governo e um eventual aumento dos preços arruinaria o relacionamento.

O índice de difusão (número de componentes que tiveram aumento de preços) caiu durante o período, tendo os valores 65%, 57% e 56% nos três primeiros meses. O número poderia ser ainda menor, mas em março houve um incremento no número de itens alimentícios com crescimento nos preços. O núcleo de serviços subjacentes (exclui os itens mais voláteis e costuma ser menos sensível à política monetária) está pressionado pelo mercado de trabalho e é observado com cautela, já que em janeiro surpreendeu com uma alta de 0,76%, apesar de abrandar para 0,45% nos dois meses seguintes.

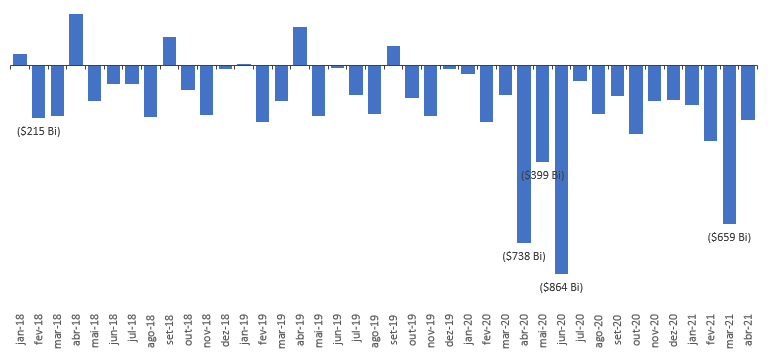

Um dos fatores de atenção para a continuidade da menor pressão dos preços é a questão fiscal, que está cercada de incertezas. O consolidado do setor público superou as expectativas em janeiro e apresentou um superávit de R$102 bilhões, ao passo que em fevereiro teve um déficit de R$48 bilhões, além de um déficit de R$1,5 bilhão em março, totalizando um superávit acumulado de R$19,4 bilhões no primeiro trimestre, abaixo do resultado apresentado no mesmo período do ano passado. Cabe lembrar que o ano é marcado pelas eleições municipais e pelo histórico populismo econômico relacionado ao período. No entanto, existem expectativas de que as novas fontes de arrecadação (apostas esportivas, investimentos Offshore, fundos exclusivos) possam reduzir parcialmente o risco fiscal. Somente em janeiro, aproximadamente 29% dos tributos de Rendimentos de Capital tiveram como origem os fundos exclusivos.

Mercado de trabalho brasileiro segue aquecido.

Apesar da sazonalidade de janeiro, o Brasil apresentou aceleração do emprego em fevereiro, com 306 mil vagas criadas, sobretudo no setor de serviços (63% do número). Ademais, nota-se um reaquecimento da mediana dos salários de admissão (para o primeiro trimestre de 2024, utilizou-se somente dados de janeiro e fevereiro), o que pode dificultar a desinflação de serviços. Com uma taxa de 7,8% de desemprego, número historicamente baixo, a questão do equilíbrio do mercado de trabalho pode dificultar o processo de desaceleração salarial. No último trimestre de 2023 houve um aumento da participação no mercado de trabalho e caso a tendência tenha continuidade, pode tornar o cenário mais benigno.

IBC-Br– Atividade econômica segue resiliente liderada pelo varejo.

Segundo o Índice de Atividade Econômica do Banco Central (IBC-Br), a economia avançou 0,6% em janeiro e 0,4% em fevereiro de 2024, em ambos os meses se destacou o setor de varejo, que se beneficiou da inflação controlada e o aumento da massa salarial. O comércio varejista avançou 2,5% no conceito restrito (bens não-duráveis e semi-duráveis) e 2,4% no conceito ampliado (que engloba também bens duráveis, como veículos e materiais de construção), superando os tetos das projeções e indicando resiliência no setor. No mês de fevereiro, o varejo restrito cresceu 1%, novamente superando as expectativas, resultando em uma alta acumulada de 6,1% em relação aos dois primeiros meses de 2023. Já o varejo ampliado, avançou 1,2%, perto do teto das estimativas, acumulando uma alta de 8,2% em relação ao mesmo período no ano anterior.

No mês de janeiro houve crescimento de 0,7% no setor de serviços na comparação com dezembro de 2023, com alta em quatro das cinco categorias que compõem o índice, com exceção de serviços prestados às famílias, que devolveu a forte alta do último mês do ano de 2023. O destaque ficou com o segmento de serviços de informação e comunicação, que foi impulsionado pelo crescimento da receita das empresas que atuam na produção de conteúdo para TV e streaming. Já no mês de fevereiro, o setor de serviços retraiu em 0,9%. A retração vem em linha com a expectativa de acomodação do setor em 2024, com as atuais quedas compensando os meses de alta recentes. Das 5 categorias pesquisadas, apenas o segmento de serviços prestados às famílias apresentou uma leve alta (0,4%).

No mês de janeiro a produção industrial recuou em 1,6%, com destaques positivos para o setor de bens de capital que avançou em 9,3%, enquanto o setor de bens intermediários recuou 2,7%. Da mesma forma, no mês de fevereiro o setor industrial novamente recuou 0,3%, com destaques positivos para o setor de bens duráveis (3,6%) e negativos novamente para o setor de bens intermediários (contração de 1,2%). Apesar da contração geral no setor, há uma composição positiva nos resultados, com alta relevante na fabricação de veículos e insumos para construção civil, indicando aumento de investimentos. No entanto, setores relevantes impactaram negativamente os resultados gerais, como a leve retração na produção de alimentos e a estabilidade na produção de combustíveis. No mês de fevereiro, também houve forte retração no setor químico (3,5%) e de produtos farmacêuticos (6,0%). Por fim, o mês de março finalmente registrou uma alta de 1,1% para a indústria, puxada pelo setor de derivados de petróleo.

Concessões de crédito voltam a evoluir depois de período de incertezas.

No primeiro trimestre de 2024, o efeito das políticas de afrouxamento monetário e incentivo ao consumo começaram a ser sentidos no mercado de crédito. Houve uma notável diminuição da inadimplência para pessoas físicas, decorrente não só da redução da taxa básica de juros, mas também dos programas de renegociação de dívidas promovidos pelo governo federal no último ano, permitindo um crescimento de 14,7% na concessão de crédito livre para pessoas físicas entre jan/23 e jan/24. No entanto, é necessário observar a piora na composição da carteira de crédito contratado, com aumentos na modalidade de crédito de alto custo (cheque especial, crédito pessoal, cartão parcelado, entre outros) e diminuição nas de baixo custo (crédito consignado, financiamento de veículos, entre outros).

No entanto, a inadimplência ainda é crescente entre as empresas, que sofreram não apenas com aumento do custo de crédito nos últimos anos, como também com os impactos nos custos de seus insumos e na desaceleração do crescimento da demanda. No geral, houve uma queda na concessão de crédito no começo de 2023, quando a aversão ao risco aumentou com pedidos de recuperação judicial por parte de grandes empresas, impactando principalmente modalidades de recebíveis como a de risco-sacado. Contudo, o segundo semestre de 2023 deu início a uma retomada no apetite por crédito, que continuou no primeiro mês de 2024, que registrou um aumento de 8,7% em relação a janeiro de 2023.

Esses fenômenos podem ser explicados pela queda da taxa básica de juros e da curva longa da ETTJ, que tiveram como consequência uma queda no índice de custo de crédito brasileiro, que reduziu durante o ano de 2024. Com isso, tendências observadas no ano de 2023 começaram a ser revertidas no primeiro trimestre de 2024 e tendem a melhorar durante o resto do ano. Por exemplo, a formação bruta de capital fixo da economia brasileira que teve sucessivas quedas durante os últimos 3 trimestres do ano passado, voltou a variar positivamente no primeiro trimestre deste ano, uma notícia positiva para a produtividade do país e para o controle da inflação de longo prazo.

PMI de serviços e industrial reforçam perspectiva de resiliência da economia brasileira.

Mesmo diante do cenário de incertezas relativas à inflação e a economia internacional, a indústria brasileira tem demonstrado um crescente otimismo no último trimestre, com os dados do PMI industrial crescendo consideravelmente no primeiro trimestre de 2024. As boas perspectivas se devem principalmente à recuperação da demanda do setor, com o volume de novos pedidos aumentando pelo terceiro mês consecutivo em março, a taxa mais forte em dois anos e meio. Além disso, o setor teve um considerável aumento de produção em março, com a demanda interna sendo o principal vetor de impulso ao setor. No entanto, a demanda externa se apresentou como a maior vulnerabilidade do setor, apresentando queda pelo 25° mês seguido.

A queda da taxa de juros é um importante vetor para o crescimento da indústria nacional, com a desaceleração da inflação mais intensa do que as estimativas do mercado previam para março de 2023, reforçou-se uma perspectiva de continuidade no ritmo de corte da Selic por parte do Banco Central. No entanto, fatores externos têm impactado negativamente para que essas expectativas se concretizem, pondo em dúvida se haverá um novo fôlego substancial para a indústria, que em fevereiro aumentou seu estoque de insumos pela primeira vez em 6 meses, a fim de atender ao maior apetite dos clientes.

Já o crescimento do setor de serviços, tem se demonstrado resiliente, indicando bons sinais de otimismo que se mantiveram por boa parte do ano de 2023. Com exceção das categorias de imóveis e serviços comerciais, o setor de serviços registrou aumento no nível de atividade no primeiro trimestre, com as vendas subindo desde outubro de 2022 e o crescimento contínuo de novos negócios.

Banco Central – Incerteza na sucessão do presidente preocupa investidores.

Roberto Campos Neto, atual presidente do Banco Central, encerra seu mandato em 31 de dezembro deste ano. Ele é o primeiro líder da instituição desde que obteve sua autonomia. Inicialmente indicado pelo presidente em exercício na época, Campos Neto foi reconduzido após a aprovação da autonomia do BC, permanecendo até 2024. Durante sua gestão, enfrentou pressões políticas do atual chefe do executivo, que buscava uma redução mais acelerada das taxas de juros.

A escolha do novo presidente do Banco Central é prerrogativa do governo federal, que já iniciou as discussões sobre a sucessão. Entre os possíveis candidatos estão Gabriel Galípolo e Paulo Picchetti, indicados por Lula e com vínculos políticos próximos. Galípolo, que teve destaque na campanha eleitoral, foi braço-direito do ministro Fernando Haddad no início do governo, enquanto Picchetti atuou como diretor de Assuntos Internacionais e Gestão de Riscos Corporativos. A incerteza em torno da transição no comando do Banco Central tem dificultado a convergência das expectativas de inflação para a meta de 3% nos próximos três anos, o que tem gerado preocupações entre os investidores sobre uma possível alteração na política monetária. José Júlio Senna, do FGV Ibre, ressalta que o problema da transição não está diretamente ligado aos nomes dos possíveis sucessores, mas sim à incerteza que esse processo traz.

Copom – Redução da taxa de juros e cautela diante de incertezas.

O Copom decidiu reduzir a taxa básica de juros em 0,50 ponto percentual, para 10,75% ao ano, visando à convergência da inflação para a meta ao longo do horizonte relevante. Em um cenário internacional volátil, o Comitê reforça a necessidade de cautela na política monetária, destacando desafios como a desinflação em economias desenvolvidas e o impacto fiscal sobre a demanda agregada. No cenário doméstico, apesar da desaceleração econômica esperada, há sinais de consumo resiliente e transmissão do ciclo de afrouxamento monetário para o mercado de crédito. A incerteza quanto ao cenário inflacionário e as expectativas desancoradas exigem uma atuação firme da autoridade monetária. O Comitê reconhece riscos tanto de alta, como a persistência das pressões inflacionárias globais, quanto de baixa, como uma desaceleração econômica global mais acentuada, demandando cautela na condução da política monetária.

O Comitê avalia que as informações trazidas por atualizações dos conjuntos de dados analisados serão particularmente importantes para definir o ritmo e a taxa terminal de juros. Alguns membros argumentaram ainda que, se a incerteza prospectiva permanecer elevada no futuro, um ritmo mais lento de distensão monetária pode revelar-se apropriado, para qualquer taxa terminal que se deseje atingir. O Comitê manteve, unanimemente, que a taxa de juros e sua respectiva trajetória serão aquelas necessárias para a convergência da inflação para a meta no horizonte relevante de política monetária.

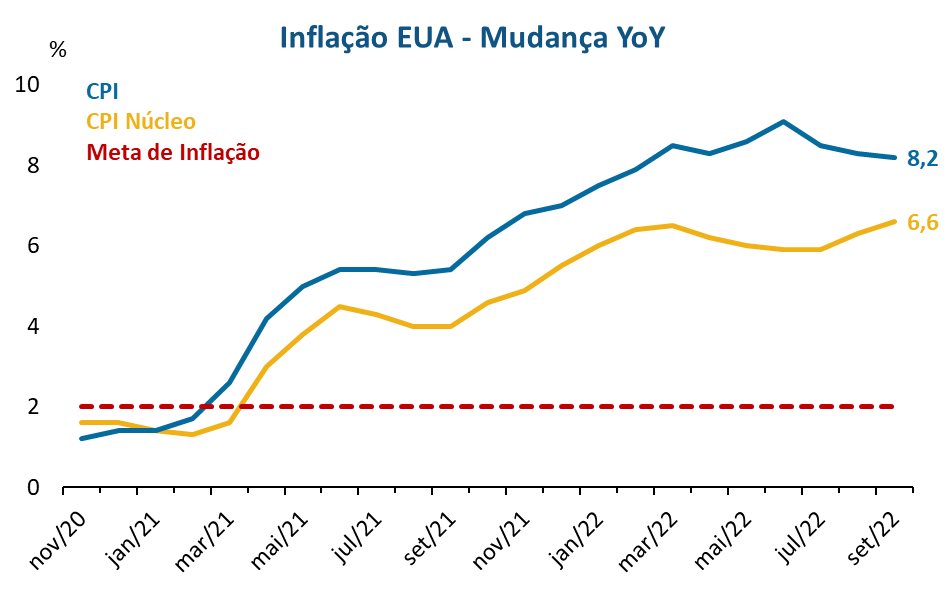

CPI dos Estados Unidos surpreende e põe em cheque expectativas de corte na taxa de juros.

O trimestre foi marcado pelo impacto do índice Shelter (índice de moradia) na dificuldade de desinflação da economia americana. O CPI surpreendeu em janeiro com o valor de 0,3%, influenciado também pela alta nos alimentos, sobretudo na alimentação fora de domicílio. Já em fevereiro voltou a ficar dentro do esperado, apresentando uma leitura de 0,4%, com uma retomada da inflação associada à gasolina, ao passo que os alimentos apresentaram estabilidade. Em março, o CPI avançou 0,4%, acima do consenso dos especialistas, impactado pela continuidade do processo de aumento relacionado à gasolina, bem como a questão de moradia que afetou o trimestre inteiro.

O índice de moradia apresenta grande relevância no cálculo do CPI (cerca de 32% de peso), sendo assim o item de maior impacto. Os motivos especulados para essa persistência nos aluguéis são: a escassez de casas para equilibrar com a demanda, devido principalmente à redução da construção de moradias no período pós crise de 2008; aumento de custos de construção; defasagem do Shelter Index, representando um indicador atrasado da real expansão dos preços.

O núcleo do trimestre anualizado, que desconsidera itens voláteis como energia e alimentos, apresentou uma aceleração (4,2%) quando comparado ao último trimestre de 2023 (3,4%).

Payroll supera expectativas e reforma resiliência da economia estadunidense.

O índice de emprego urbano dos Estados Unidos surpreendeu durante o primeiro trimestre, superando as expectativas em todos os meses. Somente em março, foram criadas 303 mil vagas de emprego, enquanto que as projeções indicavam o valor de 212 mil. No entanto, apesar da força do mercado de trabalho, com exceção do mês de janeiro, o crescimento nominal dos salários esteve dentro do esperado. Um dos motivos para esse fenômeno, aparentemente inconsistente, está relacionado ao aumento da taxa de participação no mercado de trabalho, tendo como um dos principais fatores a imigração, que em 2023 atingiu 18,3% de participação. Estimativas do novo Payroll de equilíbrio ficam no intervalo de 160 a 265 mil, números bem superiores ao antigo equilíbrio estimado de 100 mil, de modo a explicar o elevado número de empregos sem pressionar os salários.