Criptomoedas

A volatilidade, sempre comum diante das criptomoedas, foi ainda mais forte durante este mês de maio. A moeda mais comercializada, o bitcoin, teve uma rentabilidade negativa de aproximadamente 50% no período, sendo um dos piores meses desde o seu surgimento, e influenciou a queda de outros ativos digitais como ETFs (HASH11), Etherium e outras criptomoedas.

O primeiro motivo para a volatilidade neste mês veio após um tweet de Elon Musk, surpreendendo o mercado ao suspender a compra de seus veículos por meio do Bitcoin. Segundo o CEO da Tesla, essa decisão foi tomada pela preocupação com o uso crescente de combustíveis fósseis para mineração de bitcoins, aumentando as emissões de gás carbônico na atmosfera. Além disso, Musk citou “A criptomoeda é uma boa ideia em muitos níveis e acreditamos que ela tem um futuro promissor, mas isso não pode ter um grande custo para o meio ambiente” e comentou também que repensaria essa decisão caso a mineração fizesse a transição para uma energia mais sustentável.

Já a segunda causa para a queda dos cripto ativos veio da repressão do governo chinês na mineração e comercialização do Bitcoin. A China vem buscando formas de limitar a circulação da moeda há um bom tempo, por exemplo em 2017 baniu ofertas iniciais de criptomoedas com o objetivo de proteger investidores e coibir riscos financeiros. Já em Maio deste ano, o governo chinês proibiu instituições e companhias financeiras de prover serviços de criptomoedas, como troca e vendas, além de pagamentos por meio destas moedas.

A China busca criar a sua própria moeda digital, o DCEP, sendo emitido pelo Banco do Povo da China (PBoC), o qual pode ser um dos fatores para a restrição das criptos dentro do país. Outros países também buscam criar sua própria moeda digital, inclusive o Brasil onde o Bacen já estuda a possibilidade para criação deste novo meio de pagamento.

Inflação Americana

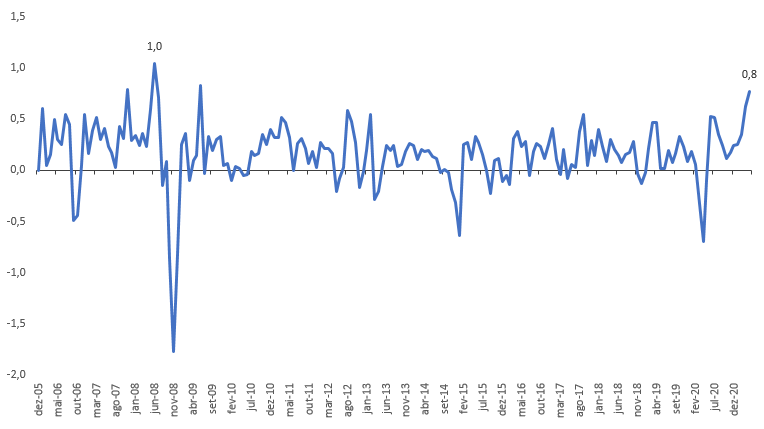

A inflação estadunidense vem demonstrando aumentos consideráveis desde o início da pandemia de Covid-19, tendo disparado no mês de abril de 2021. O Consumer Price Index (CPI) que consiste de uma cesta de produtos da economia americana, parecido com o IPCA utilizado no Brasil, alcançou o maior patamar desde 2008 para o acumulado dos últimos 12 meses, cerca de 4,15%. Já a variação mensal do mesmo índice totalizou 0,8%, a maior elevação desde 2009, enquanto o consenso de mercado era 0,2%.

CPI 12-month percent change, Apr 2021

Fonte: U.S. Bureau of Labor Statistics; Elaboração própria.

CPI for all urban consumers: all items in U.S. city average

Fonte: U.S. Bureau of Labor Statistics; Elaboração própria

Ao analisar o Core CPI, índice sem o impacto dos preços de energia e alimentação, é possível observar um aumento de 2,96% no acumulado dos últimos 12 meses, maior patamar desde 2006, já na variação mês a mês do índice foi de 0,91%, maior patamar encontrado desde setembro de 1981. Esses dados expressam uma variação maior na perda de valor do dinheiro (Dólar), podendo ser uma consequência direta de fatores estruturais (ESG e aumento dos preços de energia, desglobalização e protecionismo) e conjunturais (pandemia, liquidez, déficit fiscal, choque de oferta das commodities) do cenário atual da economia americana e global, assim como, um reflexo das rodadas de QE.

Core CPI 12-month percent change, Apr 2021

Fonte: U.S. Bureau of Labor Statistics; Elaboração própria.

Como as medidas tomadas em 2020 de elevação de liquidez monetária feitas pelo FED e pelo Tesouro acabaram chegando à economia real e não ficaram represadas nos balanços dos bancos como ocorreu na crise financeira de 2008 é possível perceber o enorme aumento da Base Monetária que alcançou US$5.4 Trilhões no mês de fevereiro de 2021, uma elevação de 57,7% em relação aos últimos 12 meses.

Monetary Base

Fonte: Board of Governors of the Federal Reserve System (US); Elaboração própria.

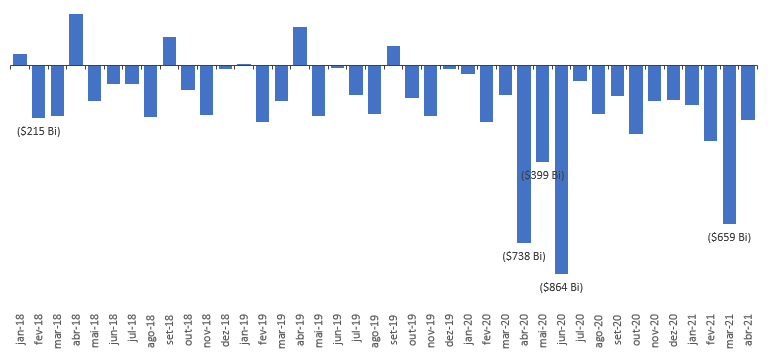

Já em relação ao agregado monetário M2 que demonstra o total de dinheiro que está circulando na economia, chegou ao valor de US$20 Trilhões no final de 2020. Já em relação ao déficit do Tesouro, vale citar a acentuada elevação nos últimos anos, que saiu de -US$215 Bi no começo de 2018 para -US$864 Bi em junho de 2020 e -US$659 Bi em março de 2021. Fatores que demonstram a grande preocupação com a inflação americana que pode se acentuar ainda mais com a continuação dos projetos de estímulos do governo Biden.

M2 Growth (US$ Bi)

Fonte: Board of Governors of the Federal Reserve System (US); Elaboração própria.

Fiscal Deficit (Treasury)

Fonte: U.S. Department of the Treasury (Fiscal Service); Elaboração própria.

Desemprego – dificuldade de contratação de mão de obra por parte das empresas

As expectativas do mercado em relação a criação de empregos no mês de abril estava acima de 1 milhão de contratações. Entretanto, o relatório de criação de empregos, payroll report, demonstrou a criação de apenas 266 mil. Já o consenso de mercado em relação à taxa de desemprego era de 5,8%, porém, o que se apresentou no mês foi um aumento da taxa de desemprego, alcançando cerca de 6,1%.

Job Creation

Fonte: U.S. Bureau of Labor Statistics; Elaboração própria.

Outro índice que reflete a situação do mercado de trabalho é o civilian labor force level, ou seja, a quantidade de pessoas que estão no mercado de trabalho (trabalhando ou buscando por emprego). No início de 2020 o valor era de 165 Mi de pessoas e no mês de abril de 2021 o valor é de 160,9 Mi de pessoas.

Civilian Labor Force (Millions)

Fonte: U.S. Bureau of Labor Statistics; Elaboração própria.

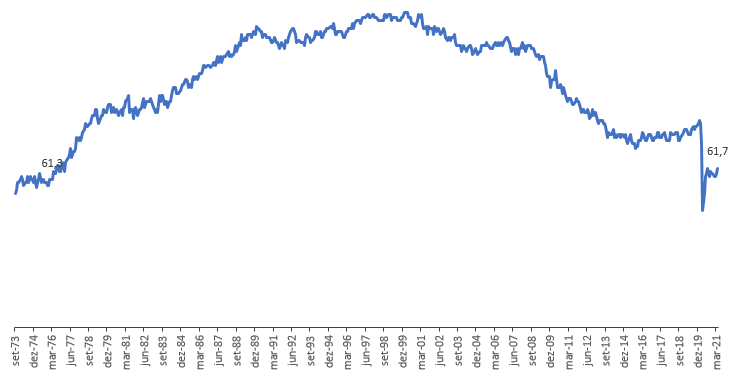

Porém, esse índice não reflete as pessoas que possuem condições de trabalhar, mas que não estão procurando emprego. Esse fato pode ser observado pela expressiva queda na taxa de participação da força de trabalho no início da pandemia e que até o momento não demonstrou grande recuperação. Esse índice está nos mesmos patamares de 1976. A consequência disso pode ser vista na economia real, onde está havendo muita dificuldade de contratação por parte das empresas, no estado da Flórida o McDonald ‘s está oferecendo US$50 para que pessoas compareçam às entrevistas de emprego. Muitos economistas vêm atribuindo esse paradoxo ao programa de renda básica de Joe Biden, o que desestimula as pessoas a trabalharem, segundo eles.

Labor Force Participation Rate (%)

Fonte: U.S. Bureau of Labor Statistics; Elaboração própria.

No gráfico abaixo é possível perceber o aumento acentuado da renda dos trabalhadores no mês de abril de 2020 com o primeiro auxílio, assim como em março de 2021 com mais um auxílio do governo.

Personal Income of Workers (US$ Bi)

Fonte: U.S. Bureau of Economics Analysis; Elaboração Própria.

Aumento no preço dos imóveis

Os preços das moradias norte-americanas não expressavam um aumento tão acentuado desde o final de 2005. O índice da S&P de valorização das propriedades apresentou uma elevação de 13,2% em março deste ano se comparado a 2020.

Em 20 cidades do país os preços das moradias ultrapassaram 13,3% de aumento, o maior patamar alcançado desde dezembro de 2013. Na cidade de Kingston no estado de Nova York, a elevação alcançou 36% em relação ao mesmo período do ano anterior. Isso se deve a maior procura por casas com taxas de hipoteca menores, assim como, as rodadas de QE e massivas compras de mortgage-backed securities pelo governo.

Fonte: S&P Dow Jones Indices; Elaboração própria.

Quantitative Easing

Outro tópico bastante discutido devido ao aumento da inflação americana no mês de maio é a possível redução do Quantitative Easing do governo americano. O vice-presidente do FED, Richard Clarida, comentou que pode haver algum momento nas próximas reuniões em que se discuta a diminuição na compra de ativos, porém ressaltou que dependerá dos próximos dados divulgados, o qual buscam mais progresso substancial no emprego e na estabilidade de preços. Já o presidente distrital do FED na Filadélfia, Patrick Harker, posicionou mais fortemente em relação a esta discussão ao defender que é necessário a redução do Quantitative Easing “antes cedo do que tarde” e citou como exemplo, a escalada de custos no mercado imobiliário residencial.

A inflação não só preocupa nos Estados Unidos, como também em outros países da Europa. No último mês, o CPI (índice de preço ao consumidor) alemão subiu 0,5%, antes de uma previsão de 0,3%, sendo acima das expectativas o que gerou um sinal de alerta para muitos. Com isso, aumenta a pressão do Banco Central Europeu para discutir uma redução do Quantitative Easing, porém alguns membros do BCE ainda enxergam um aumento no atual momento como prematuro

Índia

Após o Brasil ser o epicentro do COVID-19 no mundo, a Índia tomou este posto no final de abril ao ver o crescimento no número de casos, chegando a preocupante marca de 400 mil novos casos diários. Em maio, o país teve seu auge no número de mortes ao chegar na marca de 4 mil mortes diárias devido a densidade populacional, a lotação dos hospitais e a falta de médicos na linha de frente. Além disso, este número pode ser ainda maior por causa da grande quantidade de subnotificações por muitos morrerem sem um laudo médico ao serem dispensados dos hospitais.

A Índia, atualmente, é um dos maiores fornecedores de Insumo Farmacêutico Ativo (IFA) junto com a China, sendo que os dois países correspondem a dois terços do abastecimento mundial. Com o agravamento indiano na pandemia durante os últimos dois meses, houve uma escassez ainda maior da matéria prima para a produção de vacinas no Brasil, dificultando ainda mais a vacinação no país.

Pandemia no Brasil

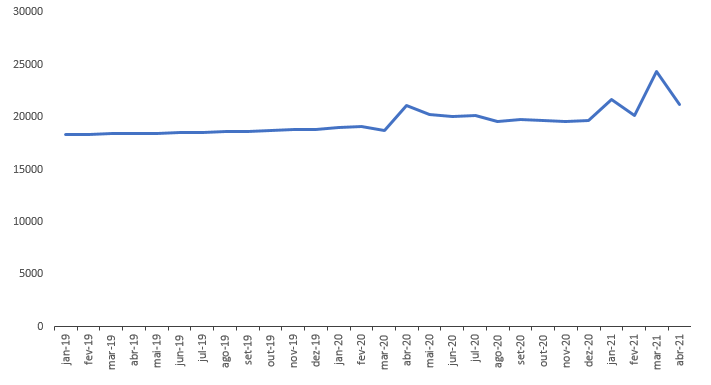

Maio se tornou o terceiro mês mais letal desde o início da pandemia no Brasil, foram registradas 59.010 mortes pelo novo coronavírus neste mês. Mesmo que a situação no Brasil continue lamentável, observa-se uma tendência de baixa, dado que na comparação houve uma queda de 28% em número de mortes em relação ao mês anterior e uma queda também na quantidade de casos, como podemos ver no gráfico abaixo:

Casos de covid – média móvel de 7 dias

Vemos que o Brasil ainda se recupera do seu pior momento da pandemia, que foi em meados de abril, onde chegou a mais de 3 mil mortes em apenas um único dia. Desde o pior momento, vários estados impuseram lockdown e restrições de circulação, assim como os próprios municípios. E como os dados acima mostram, as medidas restritivas fizeram efeito, conseguindo aliviar o número de casos e principalmente a ocupação de leitos de UTI.

Porém, o que chamou atenção no mês de maio foi a desaceleração do ritmo de vacinação. Depois de administrar em média 815 mil doses de vacina por dia no mês de abril, maio foi marcado por uma diminuição nesse número, chegando a apenas 678 mil doses da vacina, uma diminuição de 16,8% na aplicação de doses diárias.

Essa queda ocorreu exclusivamente na aplicação das segundas doses, que passou de 10,6 milhões em abril para 6,6 milhões em maio — mês em que o Instituto Butantan e a Fundação Oswaldo Cruz (Fiocruz) paralisaram suas linhas de produção temporariamente por falta de insumos, respectivamente, das vacinas Coronavac e Oxford/AstraZeneca.

Até o momento, o Brasil vacinou 21,5% da população com uma dose contra a covid-19, mas menos da metade (10,5%) com as duas doses, segundo dados do Ministério da Saúde. O ritmo lento da campanha de imunização, advém da falta de insumos.

O maior problema no atraso da segunda dose diz respeito à Coronavac, devido a uma escassez de doses no país em decorrência da falta do insumo farmacêutico ativo (IFA) enviado pela China ao Butantan.

Apesar desse ruído a respeito das vacinas, as perspectivas são positivas para a desaceleração da pandemia. Para o mês de junho, o ministério tem a expectativa de entregar aos estados 41,9 milhões de doses, sendo 5 milhões de doses da Coronavac; 20,9 milhões de doses da vacina da AstraZeneca; 12 milhões de doses da vacina da Pfizer; e 4 milhões de vacinas a ser recebidas por meio do programa global Covax. Quando todas essas doses tiverem sido aplicadas, será possível começar a acontecer a chamada imunização de rebanho, dando possibilidade da maior retomada da atividade econômica.

MP da Eletrobrás

A medida provisória da Eletrobrás (ELET3) foi aprovada no dia 20 de maio na Câmara dos Deputados, essa medida busca a privatização da companhia em linha com a agenda de privatizações do atual governo. Porém, caso seja aprovada no Senado, ainda não será uma companhia totalmente privada.

Como mencionado anteriormente, caso a MP passe pelo Senado, será necessário fazer uma cisão da empresa para então a venda de controle, semelhante com a BR Distribuidora. Isso advém da companhia possuir ativos que não podem ser privatizados por questões constitucionais, como usinas nucleares e a própria usina de Itaipu, então, seria feito uma cisão da companhia onde nessa NewCo ficariam esses ativos “estratégicos” e na Eletrobrás o restante, podendo assim privatizá-la.

O modelo para privatização será a venda das ações de forma progressiva por parte do governo, o qual deixa de ser automaticamente o principal acionista. Porém, na MP possui um mecanismo de certa forma semelhante ao da privatização da Vale, o qual prevê a criação das chamadas “Golden Shares”, ou seja, o governo irá possuir essas ações e mesmo com a venda da maioria das ações “tradicionais” ele ainda participará de decisões estratégicas da companhia e direito a cadeira no conselho de administração, semelhante a outras companhias privatizadas como Embraer.

PIB e situação fiscal

Na última Carta de Conjuntura, citamos que a projeção do PIB brasileiro para o final de 2021 era de 3,09%, porém no mês de maio já foi divulgada uma nova projeção de crescimento. No Boletim Macrofiscal, publicado no dia 18, o Ministério da Economia divulgou que esperava uma projeção de crescimento do PIB em 2021 de 3,5%. No dia 31, a previsão ainda aumentou para 3,7%. Isso se deve a uma melhora do resultado econômico do primeiro trimestre de 2021, além de ser esperada uma aceleração no setor de serviços, com a contínua vacinação no país.

Observando a situação fiscal do país, é possível perceber que houve melhoria no resultado primário do país entre as previsões de maio e abril. O relatório extemporâneo citado na última Carta de Conjuntura indicava que o déficit do governo neste ano passaria de R$ 286 bilhões (3,5% do PIB), e o novo relatório prevê déficit de R$ 187,7 bilhões (2,2% do PIB). Essa melhoria se deve à melhoria na receita, impulsionada pela retomada do crescimento, já que houve um acréscimo de R$ 11,7 bilhões entre os dois relatórios. Porém, a maior parte desse valor, cerca de R$ 10 bilhões, servirá para pagar o programa de manutenção do emprego, o BEm. A previsão total de despesas primárias praticamente não se alterou, ficando em R$ 1,621 trilhão, ante R$ 1,631 bilhão da publicação anterior. Por fim, o teto de gasto para este ano é de R$ 1,485 trilhão e as despesas sujeitas ao teto projetadas estão em R$ 1,490 trilhão.

Desemprego, Copom e inflação

Foi aprovado no dia 26 a MP nº 1021, que reajustou o valor do salário mínimo de 2021 de R$ 1.045 para R$ 1.100. O valor não repõe a inflação, já que o salário deveria ser reajustado para no mínimo R$ 1.102,00 para que isso ocorresse, porém, o aumento torna-se preocupante devido ao cenário de crise no país: com salários mínimos maiores, as empresas estarão mais propensas a demitir seus funcionários. A taxa de desemprego no Brasil atingiu 14,7% no primeiro trimestre deste ano, um novo recorde histórico, sendo o maior nível dos últimos dez anos. O número implica um crescimento de 2,5 pontos percentuais em relação ao mesmo período do ano passado e supera o recorde anterior de 14,6%, registado no período entre julho e setembro de 2020.

Na última Ata do Copom, publicada no dia 11, foi relatada a evolução positiva da atividade econômica brasileira, apesar da incerteza acerca do crescimento da economia ainda permanecer acima do usual. Além disso, foi indicado que a expectativa de inflação para 2021, 2022 e 2023 apuradas pela pesquisa Focus encontra-se em torno de 5,0%, 3,6% e 3,25%, respectivamente, sendo que para este ano encontra-se no topo do intervalo compatível com o cumprimento da meta para a inflação. Assim, definiu-se nessa reunião pela elevação de 0,75% na taxa de juros, elevando a taxa Selic de 2,75% para 3,5%. Dependendo da evolução da atividade econômica, o balanço de riscos, e as projeções e expectativas de inflação, é considerado pelo Copom um ajuste na taxa de juros da mesma magnitude na próxima reunião.

De acordo com o IBGE, a prévia da inflação de maio ficou em 0,44%. O índice ficou abaixo da taxa de abril (0,60%) e acumula alta de 3,27% no ano. Nos últimos 12 meses, a variação está em 7,27%, acima dos 6,17% registrados nos 12 meses anteriores. O maior impacto na prévia da inflação foi o grupo saúde e cuidados pessoais, que subiu 1,23%, influenciado pelo reajuste de 10,08% nos medicamentos. Porém, individualmente, o maior impacto veio da alta na energia elétrica, que subiu 2,31%, dentro do grupo habitação, que teve aumento de 0,79%. O único grupo que teve deflação em maio foi o de transportes (-0,23%), influenciado pela queda de 28,85% nas passagens aéreas.

Relacionado com o aumento do custo da energia elétrica, está a atual crise hídrica no Brasil: foram registrados no período entre setembro e maio de 2021 os piores níveis de chuvas em 91 anos de histórico no reservatório das hidrelétricas, principal fonte de geração de energia do país. Com a escassez de chuvas, está sendo considerado pelo Comitê de Monitoramento do Setor Elétrico (CMSE), liderado pelo Ministério de Minas e Energia, a flexibilização de restrições à operação de algumas hidrelétricas, com o objetivo de permitir maior geração de energia ou mais armazenamento em determinadas regiões. As flexibilizações, no entanto, devem enfrentar resistência tanto da Agência Nacional de Águas (ANA) como do Ibama (e outras organizações) por preocupações ambientais e políticas. No dia 28, a Agência Nacional de Energia Elétrica (Aneel) autorizou a mudança da bandeira amarela para a vermelha, fazendo com que o aumento do custo da produção seja redirecionado às famílias brasileiras, possivelmente agravando a atual crise, aumentando a inflação do grupo para o próximo mês e diminuindo a expectativa de crescimento do PIB.

___________________________________________________________________________________

Autores: Artur Roman, Carolina Melo, Ricardo Pering, Vinícius Cadorin