No relatório macro, o núcleo de macro e renda fixa aborda os principais acontecimentos do segundo trimestre do ano de 2024, analisando os cenários econômicos nacional e internacionais.

Neste trimestre, destaca-se uma conjuntura mais adversa no que se refere a economia nacional, gerando flutuações mais agressivas nas taxas de câmbio e fazendo com que o Banco Central interrompesse seu ciclo de corte nas taxas de juros.

Já no cenário internacional, os dados da economia norte-americana melhoraram ao longo dos últimos meses, dando abertura para que a autoridade monetária do país inicie um ciclo de corte de juros já no terceiro trimestre.

Atividade econômica

Durante o mês de abril observou-se uma expansão da indústria brasileira, baseada no otimismo e confiança dos empresários com relação ao número de vendas. No entanto, o mês de maio foi marcado pelas enchentes no Rio Grande do Sul, com os seus impactos negativos sobre a produção e logística, além do fechamento de empresas e a questão fiscal em torno da tragédia. Em junho o PMI Industrial voltou a expandir, mas de forma marginal devido à desvalorização do real. A desvalorização da moeda doméstica, cerca de 14,6% está entre as maiores do mundo em 2024 e exerce forte pressão sobre os custos das empresas, que repassam os valores e tornam-se menos competitivas internacionalmente.

O setor de serviços ficou marcado pela resiliência, sendo que em maio atingiu o maior nível desde meados de 2022, motivado sobretudo pelo aumento da demanda. Em junho, o índice evidenciou um desaceleramento, instigado por mazelas decorrentes da tragédia no RS, bem como o aumento de custo em decorrência da questão cambial.

Atas do Copom

Na reunião de maio, o Banco Central destacou um ambiente mais adverso, em função da incerteza relacionada a política monetária dos Estados Unidos, que tem observado dados negativos que apontam para uma economia mais resiliente do que era inicialmente esperado. Por consequência, os discursos do presidente do Federal Reserve, Jerome Powell, têm sido rígidos ao apontar para uma política monetária contracionista por um maior período.

O adiamento do afrouxamento da política monetária na maior economia do mundo exige maior cautela das economias emergentes. No caso do Brasil, o cenário internacional adverso convergiu com momentos de incerteza fiscal e consequente desancoragem das expectativas de inflação, que contribuíram para um aumento dos prêmios de risco dos ativos financeiros.

Fonte: Ipea; Elaboração Própria.

A reunião de maio também ficou marcada pela discordância entre os membros do comitê, que divergiram sobre a magnitude do corte da taxa Selic, gerando incertezas e aumento em alguns vértices mais longos da curva de juros. Os membros que votaram pelo corte de 0,50 ponto percentual alegaram que o cenário prospectivo não divergiu o suficientemente do esperado para valer o custo reputacional do comitê de não seguir guidance, o que reduziria o poder das comunicações formais do comitê. Já os membros que votaram pelo corte de 0,25 ponto percentual, alegaram que mais importante do que o eventual custo reputacional de não seguir o guidance, é o risco de perda de credibilidade sobre o compromisso com o combate à inflação e com a ancoragem de expectativas.

Na reunião realizada em junho, o Banco Central novamente diagnosticou a mesma conjuntura internacional adversa e um cenário doméstico mais dinâmico do que o esperado, com dados surpreendendo em relação à formação bruta de capital fixo e consumo das famílias, sustentado por um mercado de trabalho resiliente, benefícios sociais e pagamento de precatórios.

Dado esses fatores, o comitê avaliou que o hiato do produto, que se encontrava levemente negativo, agora se encontra em torno da neutralidade. Vale ressaltar que ainda há incerteza dado os efeitos econômicos do Rio Grande do Sul, tanto em relação a intensidade da queda da atividade quanto a sua recuperação.

O comitê elevou a sua estimativa de taxa neutra de juros de 4,5% para 4,75%, destacando que a falta de disciplina fiscal, a diminuição no esforço para realização de reformas estruturais e o aumento do crédito direcionada tem o potencial de elevar a taxa de juros neutra. A elevação da estimativa da taxa neutra de juros era algo esperado, com economistas do mercado alegando que, em seus modelos, essa taxa já alcança patamares em torno de 6 pontos percentuais.

Na reunião também foi enfatizado a transmissão do ciclo de afrouxamento monetário para o mercado de crédito, em linha com o esperado. Apesar do endividamento alto das famílias, a demanda por crédito por pessoas físicas segue alta. No entanto, espera-se que a elevação nas taxas de juros de médio e longo prazo tragam menor dinamismo para o mercado de crédito.

Por fim, a reunião de junho resultou na decisão da manutenção da taxa de juros, em decisão unânime que demonstrou convergência dos membros do comitê, e foi vista pelo mercado como um fator positivo para a credibilidade dos novos membros em relação ao seu compromisso com o controle da inflação.

IBC-Br demonstra resiliência da atividade econômica

O Índice de Atividade Econômica do Banco Central (IBC-Br) se elevou cerca de 0,26% em abril, e 0,25% em maio, número abaixo das expectativas do mercado. Contudo, o índice mostra-se 1,30% maior do que o mesmo período em 2023, além de apresentar um crescimento acumulado em torno de 1,66% nos últimos 12 meses. Segundo o Banco Central, as vendas no varejo surpreenderam (1,2% de alta) enquanto que a indústria teve queda pelo segundo mês consecutivo.

O trimestre ainda foi marcado pela divulgação do PIB referente ao primeiro trimestre de 2024, com a expansão de 0.8% na economia, motivada sobretudo pelos serviços, além de que a indústria teve uma leve queda (-0,1%) e o setor agropecuário cresceu 11,3%. Apesar do crescimento significativo demonstrado pelo setor agro, a expansão foi menor do que a observada no mesmo período em outros anos, o que afeta a balança comercial devido a importância do segmento. Uma evidência positiva foi a ampliação da Formação Bruta de Capital Fixo pelo segundo trimestre consecutivo em decorrência do setor de construção civil, desenvolvimento de software bem como a importação de bens de capital. No entanto, quando comparada em termos relativos, houve uma queda da participação do investimento no PIB, visto que no primeiro trimestre de 2023, a categoria representava 17,1%, enquanto que no trimestre anterior se reduziu para 16,9%.

Fonte: Banco Central. Elaboração própria

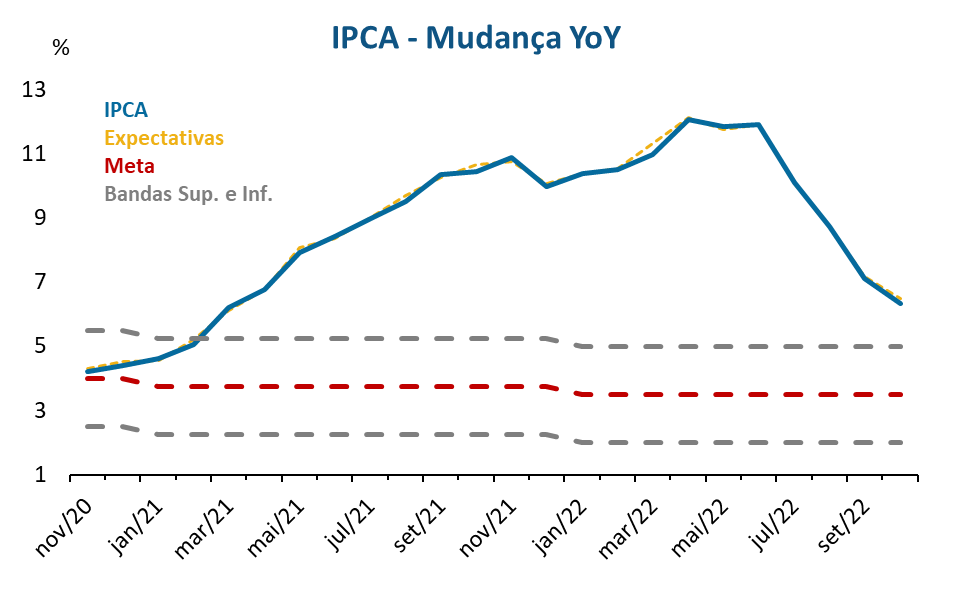

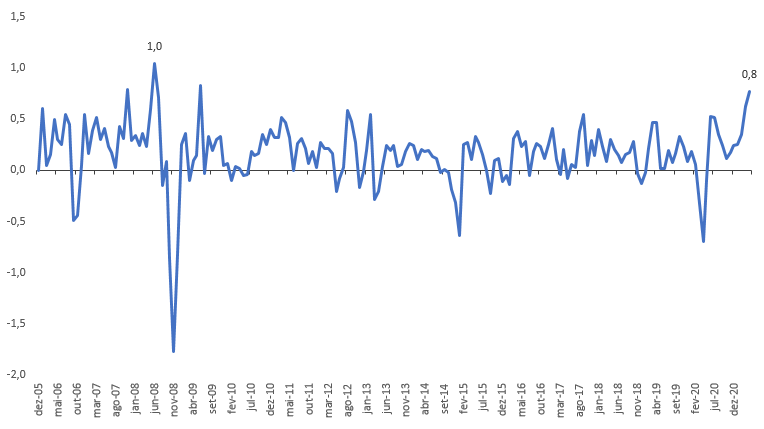

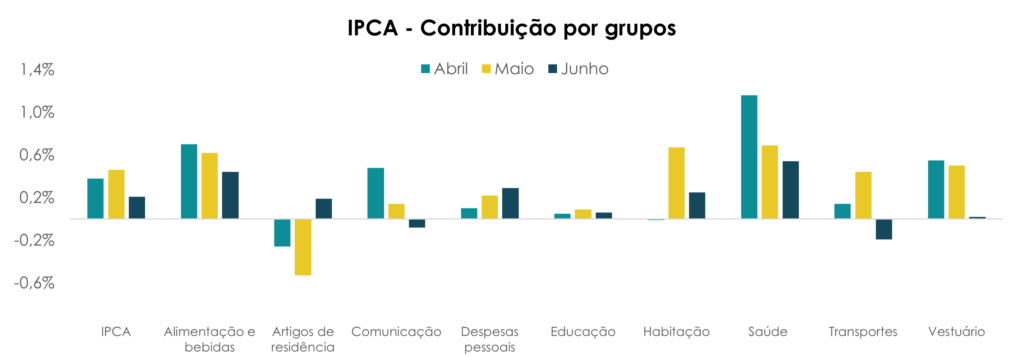

IPCA – No 2º trimestre de 2024, os grupos de Saúde e cuidados pessoais e de Alimentação e bebidas ganham destaque.

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) apresentou um aumento de 0,38% em abril, ligeiramente acima da expectativa de 0,34%. Os principais fatores que contribuíram para o aumento foram os grupos de Saúde e cuidados pessoais (1,16%) e de Alimentação e bebidas (0,70%), que juntos responderam por 0,30 ponto percentual (pp) do índice. A alta nos preços dos produtos farmacêuticos, devido ao reajuste de até 4,50% autorizado pela CMED (Câmara de Regulação do Mercado de Medicamentos), e o aumento nos preços de alimentos como mamão (22,76%), cebola (15,63%), tomate (14,09%) e café moído (3,08%), afetados por fenômenos climáticos, foram determinantes para a aceleração da inflação no mês. No caso de Artigos de residência (-0,26%), destaque para a diminuição dos preços de computadores e televisores.

Em maio, a inflação brasileira foi de 0,46%, superando a projeção de 0,41%. O maior aumento foi observado no grupo de Saúde e cuidados pessoais, com uma variação de 0,69%, destacando-se pelos aumentos nos preços de planos de saúde (0,77%) e itens de higiene pessoal (1,04%), como perfumes (2,59%) e produtos para pele (2,26%), influenciados pelo aumento sazonal da demanda durante o Dia das Mães. Em segundo lugar, o grupo de Habitação registrou um aumento de 0,67%, com destaque para a energia elétrica residencial (0,94%), afetada por reajustes tarifários em diversas cidades. O grupo de Alimentação e bebidas também teve impacto significativo, com um aumento de 0,62%, sendo os tubérculos, raízes e legumes (6,33%) os principais responsáveis por essa elevação, com a batata-inglesa liderando com um aumento de 20,61%, devido a condições climáticas adversas e mudanças nas safras no Rio Grande do Sul. Outros alimentos como cebola (7,94%), leite longa vida (5,36%) e café moído (3,42%) também contribuíram para o aumento dos preços, devido a fatores sazonais e variações no mercado internacional.

Os efeitos do desastre climático no Rio Grande do Sul (RS) já impactaram os preços desde maio, com destaque para os alimentos. Na região metropolitana de Porto Alegre (POA), que compõe 8,6% do IPCA e foi severamente afetada, o índice de preços ao consumidor subiu 0,87%, em comparação com 0,42% nas demais áreas do índice e 0,46% na média nacional. As maiores discrepâncias foram observadas no gás de botijão, com um aumento de 7,39% em POA contra 0,36% nas demais regiões, e na alimentação no domicílio, com alta de 3,64% em POA frente a 0,34% nas outras áreas. Entre os alimentos, os preços de produtos in natura foram os mais afetados, embora se espere que esses aumentos se revertam rapidamente devido ao ciclo curto de produção. No entanto, o RS, que é um importante produtor de arroz e trigo (responsável por 70% e 40% da produção nacional desses produtos, respectivamente), viu os preços desses itens subirem em maio devido ao ciclo de produção mais longo.

Já em junho, a inflação foi de 0,21%, abaixo da expectativa de 0,29%. O grupo com maior variação foi Saúde e cuidados pessoais, que subiu 0,54%, impulsionado pelo aumento nos preços de perfumes (1,69%) e pelos reajustes nos planos de saúde (0,37%), autorizados pela Agência Nacional de Saúde Suplementar (ANS) com um reajuste de até 6,91%. Este aumento teve vigência a partir de maio de 2024 e impactou diretamente o IPCA de junho, incorporando os ajustes mensais relativos a maio e junho. O grupo de Alimentação e bebidas também teve impacto significativo, com alta de 0,44%, contribuindo com 0,10 pp para o índice. No grupo de Habitação, os preços subiram 0,25%, com aumentos significativos na taxa de água e esgoto, influenciados por reajustes tarifários em várias cidades.

O núcleo do IPCA teve variações de 0,27% em abril, 0,39% em maio e 0,23% em junho. Excluindo itens voláteis como alimentos e energia, essa medida oferece uma visão clara das tendências inflacionárias e auxilia na formulação de políticas econômicas e monetárias mais eficazes.

Fonte: ANBIMA; Elaboração própria.

O grupo Transportes, que possui o maior peso no índice de inflação com cerca de 21%, apresentou variações significativas nos preços ao longo dos meses. Em abril, houve um leve aumento de 0,14%, com a queda nas passagens aéreas (-12,09%) sendo contrabalançada pelos aumentos nos combustíveis, especialmente etanol (4,56%), gasolina (1,50%), e óleo diesel (0,32%), com a gasolina contribuindo com 0,08 pp no IPCA. Em maio, o grupo registrou uma alta de 0,44%, marcada pela primeira alta do ano nas passagens aéreas (5,91%) e aumentos contínuos nos combustíveis, etanol (0,53%), óleo diesel (0,51%), e gasolina (0,45%), além de aumentos no metrô (1,21%) e táxi (0,55%). Em junho, houve uma queda de 0,19%, devido principalmente à redução nos preços das passagens aéreas (-9,88%). Os combustíveis mostraram variações mistas, com aumentos na gasolina (0,64%) e etanol (0,34%), enquanto o óleo diesel (-0,64%) e o gás veicular (-0,61%) tiveram reduções.

Fonte: IBGE; Elaboração própria.

Paridade real/dólar apresenta elevada volatilidade

No início do ano de 2024, se esperava que o FED cortasse as taxas de juros dos Estados Unidos já no mês de março, porém os dados da economia americana demonstraram resiliência do mercado de trabalho e uma inflação persistente, fazendo com que as previsões dos cortes fossem redefinidas para final do ano. Por consequência, houve uma subida nos vértices da curva de juros norte-americana, direcionando a liquidez de outros países para os Estados Unidos e apreciando a moeda norte-americana em relação às demais.

No entanto, a taxa de câmbio real/dólar passou por uma desvalorização mais significativa do que a internacional no segundo trimestre de 2024, efeito que ocorre por múltiplos fatores como a recente mudança da meta de resultado primário pelo Governo Federal, que causou perda de credibilidade do governo perante o mercado, que se mantém cético em relação ao compromisso da atual gestão em relação ao cumprimento das metas fiscais.

Fonte: Ipea; Elaboração própria.

Na economia real, as taxas de câmbio efetivas reais têm permanecido em patamares abaixo da pandemia ocorrida 2020, quando houve uma forte desvalorização nominal. Quando se aplica o INPC como deflator da taxa de câmbio, as taxas ficam em níveis similares aos do fim de 2019, indicando uma menor variação em relação ao valor de produtos manufaturados. Já quando deflacionados pelo índice IPA, as taxas estão em valores consideravelmente menores que os praticados ao final de 2019, de forma que as taxas de câmbio ajustadas diminuíram para produtos básicos e bens intermediários.

Fonte: Ipea; Elaboração própria.

Mercado de trabalho – setor público impulsiona a redução da taxa de desocupação

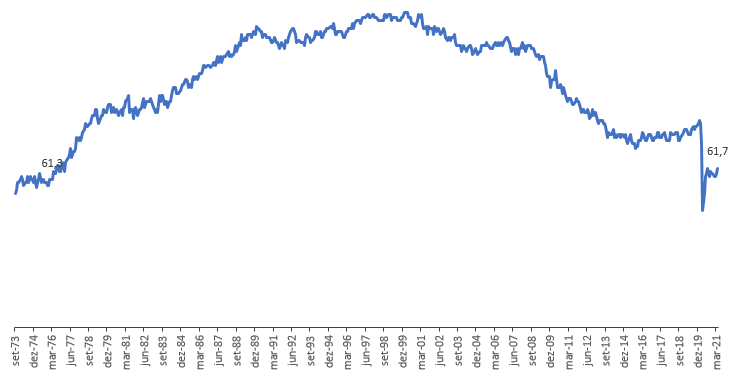

No trimestre de abril a junho, a taxa de desocupação alcançou 6,9%, o menor índice em 10 anos, marcando uma redução de 1,0 pp em relação ao trimestre anterior e de 1,1 pp em comparação ao mesmo período do ano passado. O número de pessoas desocupadas foi de 7,5 milhões, em uma força de trabalho total de 109,4 milhões.

O setor público destacou-se com um crescimento significativo de 5,3% no número de empregados, especialmente na Administração Pública, Defesa, Seguridade Social, Educação, Saúde Humana e Serviços Sociais, que aumentou 4,8%, acrescentando 852 mil pessoas ao contingente de trabalhadores. Os empregadores também apresentaram um crescimento notável de 4,0%, refletindo um aumento no número de empresários. Em contraste, os empregados no setor privado sem carteira de trabalho assinada cresceram 3,1%, indicando um aumento na informalidade, enquanto os empregados com carteira assinada tiveram um crescimento mais modesto de 1,0%.

O número de pessoas desalentadas caiu para cerca de 3,2 milhões, uma redução de 9,6% em relação ao trimestre anterior e de 11,5% em comparação ao mesmo período do ano passado. O percentual de pessoas desalentadas em relação à força de trabalho foi de 2,9%, marcando uma queda de 0,3 ponto percentual em relação ao trimestre anterior e de 0,4 ponto percentual em comparação ao ano passado.

O rendimento médio mensal real habitualmente recebido pelas pessoas ocupadas foi de R$ 3.214, com um crescimento de 1,8% em relação ao trimestre anterior e de 5,8% em relação ao mesmo período do ano passado. O aumento foi notável na Administração Pública e nas categorias da Indústria, Comércio, Transporte, Alojamento e Alimentação. Em termos de posição na ocupação, os rendimentos aumentaram para empregados com e sem carteira assinada, no setor público e trabalhadores por conta própria. A massa de rendimento real totalizou R$ 322,6 bilhões, apresentando um aumento de 3,5% em relação ao trimestre anterior e de 9,2% em relação ao ano passado, refletindo um acréscimo significativo na remuneração global.

Esse desempenho robusto do mercado de trabalho é uma das principais surpresas positivas da economia nos últimos anos, embora também represente um desafio para a política monetária.

Fonte: IBGE. Elaboração própria.

EUA

O trimestre teve sentimentos mistos na economia americana, com uma queda da produção industrial em abril, mostrando uma certa estagnação, seguida de uma expansão de 0,9% no mês de maio, atingindo o maior nível em 22 meses. Já em junho, a economia cresceu aproximadamente 0,6%, acima das expectativas do mercado, que previa uma expansão de 0,3%. No varejo a economia demonstra estagnação, com pouquíssima mudança no indicador, apesar de superar as projeções de queda. O Índice de confiança do consumidor sofreu negativamente durante o período, com o registro de três quedas consecutivas. Entre os motivos destacam-se o enfraquecimento do mercado de trabalho e a estagnação da renda.

Payroll – Mercado de trabalho dos EUA mostra estabilidade geral com uma taxa de desemprego em torno de 4%.

Os dados ajustados do payroll indicam que, em abril, foram adicionados 108.000 novos empregos, em maio, 218.000 e em junho, 206.000. Os principais setores responsáveis por esses ganhos foram saúde, governo e assistência social. O setor de varejo apresentou um aumento de 20.000 empregos em abril e continuou a crescer em maio com 13.000 novos postos, embora tenha registrado uma diminuição de 9.000 empregos em junho. Destaca-se também o setor governamental, que adicionou 70.000 empregos em junho.

Os indicadores do mercado de trabalho dos EUA mostraram estabilidade geral. A taxa de desemprego manteve-se em torno de 4%, com uma leve elevação para 4,1% em junho, enquanto o número de pessoas desempregadas variou de 6,5 milhões a 6,8 milhões. A taxa de participação na força de trabalho permaneceu estável, com 62,7% em abril e 62,6% em junho, e a razão emprego-população não apresentou mudanças significativas, situando-se em 60,2% em abril e 60,1% em maio e junho. Comparado ao ano anterior, os índices são mais altos, com a taxa de desemprego subindo de 3,6% para 4,1% e o número de desempregados aumentando de 6,0 milhões para 6,8 milhões.

Em relação aos salários, o ganho médio por hora para todos os empregados no setor privado fora do setor agrícola aumentou 0,2% em abril, 0,4% em maio e 0,3% em junho, atingindo $35,00. Ao longo dos últimos 12 meses, o ganho médio por hora cresceu 3,9%. Em junho, o ganho médio por hora dos empregados do setor privado em produção e não supervisionados aumentou para $30,05.

Fonte: U.S. Bureau of Labor Statistics. Elaboração própria.

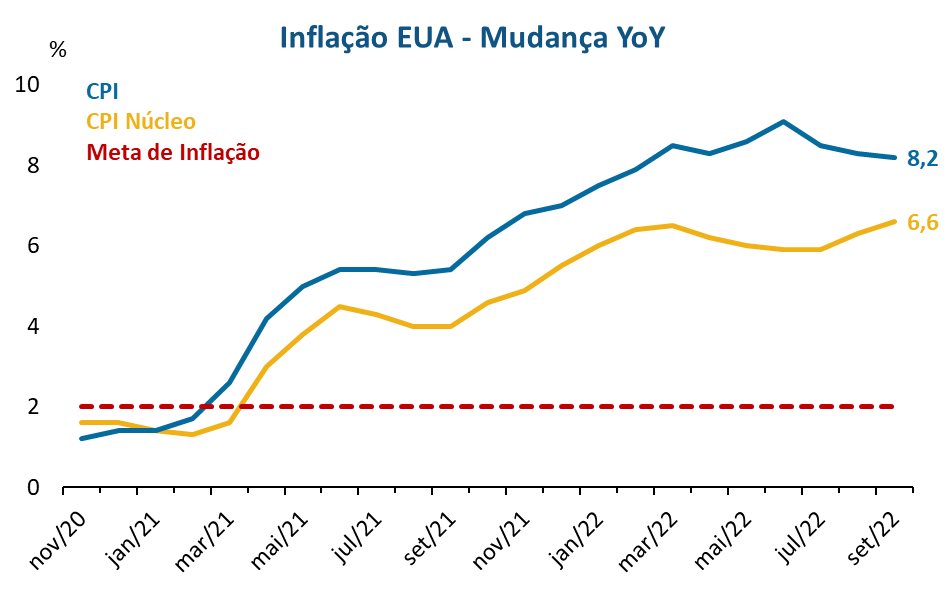

CPI – Inflação estadunidense cai pela primeira vez em quatro anos, enquanto o índice de habitação mostra desaceleração em junho.

Em abril, o CPI aumentou 0,3%, abaixo da expectativa de 0,4%, com subidas em habitação e gasolina, enquanto o índice de alimentos permaneceu estável. Em maio, o índice ficou inalterado, em contraste com a previsão de 0,1% de aumento, devido à queda nos preços da gasolina compensada pelo aumento em habitação e alimentos fora de casa. Em junho, o CPI caiu 0,1%, marcando o primeiro declínio mensal desde maio de 2020, e ficou abaixo da expectativa de alta de 0,1%. A queda acentuada nos preços da gasolina e da energia superou os aumentos em habitação e alimentos fora de casa. O núcleo da inflação, excluindo alimentos e energia, apresentou aumentos menores nos três meses, com variações de 0,3% em abril, 0,2% em maio e 0,1% em junho, evidenciando uma desaceleração no crescimento dos preços subjacentes. Nos últimos 12 meses, o índice geral subiu 3,0% antes do ajuste sazonal.

Em abril e maio de 2024, o CPI Shelter (índice de habitação) subiu 0,4% em cada mês. A elevação foi impulsionada por aumentos semelhantes nos índices de aluguel e aluguel equivalente dos proprietários, enquanto a hospedagem fora de casa registrou uma leve queda. No entanto, em junho, o índice de habitação subiu apenas 0,2%, com os índices de aluguel e aluguel equivalente dos proprietários aumentando 0,3% — os menores aumentos desde agosto de 2021. Apesar da desaceleração mensal, o índice de habitação subiu 5,2% no último ano, representando quase 70% do aumento total de 12 meses no índice geral excluindo alimentos e energia.

Fonte: U.S. Bureau of Labor Statistics. Elaboração própria.

China

A economia chinesa manifesta uma estagnação econômica, evidenciada pelos fracos resultados do PMI Industrial e de serviços durante o trimestre. O governo chinês segue sob forte pressão para encontrar uma maneira de acelerar a atividade econômica, já que as medidas de estímulo ao consumo ainda não geraram os fins objetivados. Nesse contexto, há uma batalha por reacender a confiança do consumidor, que apresenta uma trajetória decrescente neste ano, apesar de alguns picos.

Fonte: Thomson Reuters; Elaboração própria.

Argentina apresenta melhoras estruturais

Na Argentina, a inflação passou de 25% ao mês em dezembro de 2023 para 4.2% em maio, com a projeção de uma inflação acumulada de 140% em 2024 frente a 211% no ano anterior. A agenda de equilíbrio fiscal é um dos principais pontos defendidos pelo novo governo, com um brusco corte nos gastos públicos e o postergamento de pagamentos que geraram um superávit de 0.4% nos cinco primeiros meses do ano. A continuidade desse reajuste depende da aplicação da Lei de Bases (aprovada com dificuldade e restrições devido à falta de poder no parlamento). Entre as principais medidas estão: a permissão para privatizar algumas estatais como a petrolífera Enarsa; flexibilização de leis trabalhistas; desregulação do mercado de gás natural.

Em relação à acumulação de reservas internacionais houve um avanço significativo, auxiliado sobretudo pela exportação do setor petrolífero e do agropecuário (historicamente forte no primeiro semestre), mas que não deve se repetir no segundo semestre, o que dificulta o processo de recomposição de reservas.

Commodities

A amenização da escalada de conflitos geopolíticos, principalmente no Oriente Médio, aliviou o preço do petróleo, com a previsão de redução dos cortes da OPEP+ em meados de 2024, além da ampliação de produção por países de fora do bloco, como Canadá. Em relação ao gás natural, houve uma elevação de preços ocasionada pelo incremento da demanda vinda da Ásia, bem como problemas de produção em locais chave e preocupação sobre o relacionamento entre a Rússia e a Europa. Cabe destacar que a Europa apresenta estoques em um nível recorde, sendo que a Rússia se tornou, novamente, em maio o maior fornecedor de gás natural do continente europeu, com cerca de 15% do market share.

A soja teve uma expansão de preço em abril e junho, sobretudo devido à valorização do dólar e às preocupações com os estragos das enchentes no sul. Entretanto, em junho, mesmo com o fortalecimento do dólar, a desvalorização da commodity na Bolsa de Chicago gerou uma retração no preço interno (resultantes de um excesso de oferta em relação à demanda). A cultura de milho também apresenta uma estagnação e retração devido à oferta elevada, com uma safra brasileira mais avançada e em razão de excelentes produções na Argentina e nos Estados Unidos.

Políticas monetárias internacionais seguem linhas divergentes

Em junho, o Banco Central europeu reduziu a sua taxa de juros em 0,25 ponto percentual, atingindo o patamar de 4,25%. A decisão foi tomada a medida que a inflação se aproxima da meta de 2% anteriormente estipulada. Porém, a instituição monetária não deixou um guidance claro para a decisão da próxima reunião, reforçando sua atenção com os dados que serão recebidos ao longo do tempo, principalmente relacionado aos preços atrelados à energia e serviços, que têm sido os principais componentes da inflação europeia no período recente.

Em contraste com as medidas apresentadas pelo Banco Central europeu, o Banco Central do Japão encerrou sua histórica política de taxa de juros nominal negativa no final do primeiro trimestre de 2024, com declarações de seus representantes abrindo espaço para novos aumentos nas taxas de juros. Durante o segundo trimestre o país apresentou taxas crescentes de inflação, aumentando as expectativas do mercado em relação a um aumento ainda maior nas taxas de juros do país.

As movimentações do Banco Central japonês são relevantes, pois além do país ser a quarta maior economia do mundo, também é considerado um grande exportador de poupança, que provê liquidez para o mercado financeiro global. Caso haja um aumento contínuo na taxa de juros do país, poderá haver uma maior retenção de poupança no país, retirando liquidez dos demais países e causando uma performance positiva do iene em relação às principais moedas globais, dada a diminuição do diferencial das taxas de juros entre Japão e as outras principais economias mundiais.

Apesar da melhora dos dados em relação a inflação nos últimos meses, o presidente do Banco Central norte-americano, Jerome Powell, adotou uma postura mais rígida em seus discursos durante o segundo trimestre de 2023, reforçando a postura cautelosa da autoridade monetária e arrefecendo os mercados durante o período. A estratégia tem sido bem-sucedida e se espera que, caso os dados de inflação e desemprego sigam tendência recente, haja um corte na taxa de juros dos Estados Unidos ainda no terceiro trimestre.

Autores: Gustavo Minatto Martins; Marcos Vinicius Thibes Petussi; João Pedro Melo Zimmermann.