A melhora nos resultados domésticos relativos à atividade econômica, a persistência inflacionária e o aumento das incertezas globais, com a continuidade da guerra na Ucrânia, foram os principais destaques para o mês de abril.

A manutenção do conflito no leste europeu tem aumentado as incertezas quanto aos impactos sobre a atividade no continente europeu. Em paralelo, o cenário de inflação na Europa, mais brando que nos Estados Unidos, sugere um aumento de juros mais gradual pelo Banco Central Europeu (BCE) do que pelo FED, que por sua vez, tem encontrado um ambiente conjuntural mais desafiador. Neste cenário, há o risco de que seja necessário aumentar a taxa de juros acima do que está precificado pelo mercado neste momento, que é uma taxa de juros do FED funds de 3,3% para meados de 2023.

Adicionalmente, o risco de uma forte desaceleração na China, com as fortes restrições adotadas pelo governo, acentua o quadro de incertezas no âmbito internacional. Em contraste, dados domésticos surpreenderam positivamente, com o mercado de trabalho aquecido e uma melhora marginal nos níveis de confiança, resultando em revisões altistas para o PIB em 2022.

Atividade econômica – Melhora nos indicadores e mercado de trabalho aquecido reforçam melhora da atividade econômica para 2022

Apesar do aperto monetário, os dados relativos à atividade econômica vêm apresentando melhora, mediante a expansão do mercado de trabalho, ao impacto positivo dos estímulos fiscais e a melhoria do quadro pandêmico, com redução mais acentuada das medidas restritivas. Dados de alta frequência e indicadores recentes de confiança reforçam a tendência de melhoria, a confiança do consumidor para o mês de abril teve alta expressiva, principalmente para os consumidores de mais baixa renda, adicionalmente, o setor industrial e de serviços também apresentaram aumentos significativos nos índices de confiança.

O mercado de trabalho continua apresentando números positivos, com crescimento do número de empregos e da massa salarial real, demonstrando melhora e sugerindo um mercado de trabalho aquecido. Os dados do CAGED apresentaram forte geração de empregos no setor formal, fechando o primeiro trimestre com 615 mil empregos gerados. Adicionalmente, o resultado da PNAD também reforçou esta tendência positiva, com aumento de aproximadamente 1,6 milhão de trabalhadores no mês de março.

As projeções para a atividade econômica obtiveram leve melhora para o ano de 2022, com projeção de avanço do PIB de 1,0%, segundo o Instituto Fiscal Independente. Resultado este que reflete a resiliência da atividade econômica no curto prazo e os estímulos fiscais adotados pelo governo. As melhoras nas expectativas e nas projeções do mercado advém da surpresa obtida com o resultado positivo do último trimestre de 2021 e a melhora dos indicadores econômicos durante o início do ano de 2022.

Adicionalmente, é esperado um forte incentivo sobre a atividade doméstica com o ingresso dos recursos dos saques do FGTS na massa de rendimentos, a liberação de cerca de R$ 30 bilhões entre abril e junho deve surtir efeitos positivos sobre a demanda agregada e estimular a atividade no curto prazo.

Entretanto, mesmo com alguns indicadores apresentando melhorias, o cenário ainda permanece desafiador, as perspectivas econômicas carregam certo grau de volatilidade e incerteza acima do usual, mediante o prolongamento do conflito militar no leste europeu e o cenário inflacionário, cujo qual tem gerado um aperto monetário nas economias.

No âmbito internacional, o FMI reduziu a expectativa de crescimento do PIB mundial para 2022 e 2023, de 4,4% para 3,6% e de 3,8% para 3,6%, respectivamente, culminando em reduções de 0,8 e 0,2 p.p. na comparação com as projeções de janeiro. As revisões baixistas sobre a atividade econômica global advêm, em grande medida, pelos impactos diretos da guerra nas economias da Rússia e da Ucrânia e pelos efeitos indiretos nas demais economias, sobretudo, do bloco Europeu.

Fonte: FMI. Elaboração: Clube de Finanças

WEO: World Economic Outlook

Inflação e Política Monetária – Revisões altistas para inflação em 2022 e continuidade do aperto monetário

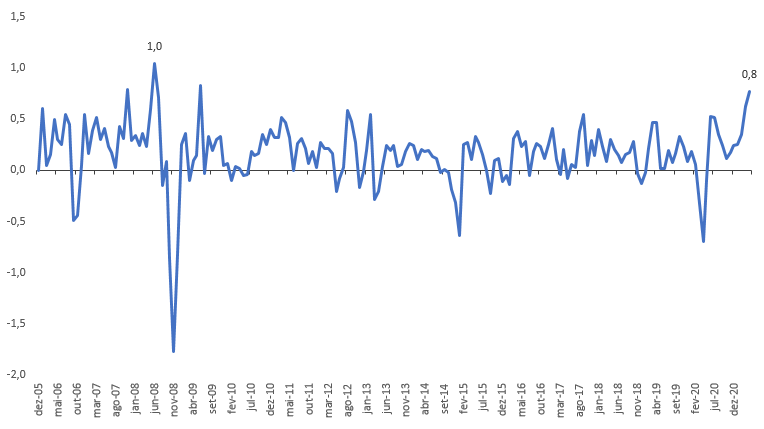

A inflação ao consumidor em abril, medida pelo IPCA (Índice de Preços ao Consumidor Amplo), registrou alta mensal de 1,06%, o maior resultado registrado para o mês desde 1996. No acumulado dos últimos doze meses, a inflação registra alta de 12,1%, acima dos 11,3% observados nos doze meses imediatamente anteriores.

A pressão sob os níveis de preços segue disseminadas entre os componentes, com oito dos nove grupos de produtos e serviços observados apresentando alta no mês de abril. Os maiores impactos sobre os índices de preços vieram dos alimentos e dos combustíveis, sendo o grupo de alimentação e bebidas responsável pela maior variação no mês e maior impacto no índice cheio (alta de 2,06% e 0,43 p.p. de impacto). Adicionalmente, o grupo transportes obteve a segunda maior alta, sendo fortemente impactado pelo aumento dos preços dos combustíveis. Conjuntamente, os dois grupos contribuíram com aproximadamente 80% da taxa de variação do IPCA em abril.

No cenário base, as projeções apontam para uma alta no IPCA próxima a 8,0% em 2022, refletindo os persistentes choques nas cadeias de suprimentos globais, intensificados pelo prolongamento do conflito militar no leste europeu e pelas medidas restritivas adotadas na China para conter o avanço das novas ondas da Covid-19.

Apesar de algumas medidas contribuírem para reduzir os impactos inflacionários no curto prazo, como a redução das alíquotas do IPI, o atual cenário de forte pressão sobre os níveis de preços tende a permanecer, prevalecendo riscos altistas. Neste cenário, de inflação corrente em nível elevado, é esperado uma inércia inflacionária ainda maior para o ano de 2023.

Neste cenário e em linha com as expectativas do mercado, o COPOM decidiu aumentar em 1 p.p. a taxa básica de juros, para 12,75%. O Comitê sinalizou ainda, para mais uma alta na próxima reunião, contudo, de menor magnitude, caso os cenários projetados pelo BACEN se confirmem.

A ata do COPOM manteve os principais pontos elencados na comunicação anterior, sem novidades significativas, adicionando, no entanto, uma abordagem mais cautelosa mediante a deterioração da dinâmica inflacionária e o impacto desta sobre as projeções de longo prazo, fato este que vem ocorrendo de forma bem mais intensa do que o esperado inicialmente, e que contribui para que o comitê deixe em aberto a decisão para a próxima reunião.

Ao que sinaliza a ata do COPOM, bem como as expectativas do mercado, é esperado que haja apenas mais uma alta, com o fim do ciclo de aperto em junho. No parágrafo 13, o Comitê destaca que “o ciclo de aperto monetário corrente foi bastante intenso e tempestivo” e, mediante as defasagens dos efeitos da política monetária sobre a atividade, os efeitos contracionistas ainda não surtiram total efeito sobre a economia.

Política Fiscal – Resultados fiscais continuam surpreendendo positivamente e mantém expectativa de novo superávit

Em linha com o mês anterior, os resultados fiscais vêm apresentando melhorias, com o PIB nominal e inflação mais elevados traduzindo em expectativas maiores de arrecadação, adicionalmente, a persistência do conflito no leste europeu e a consequente manutenção dos preços de commodities em patamares elevados, sinalizam para um crescimento adicional nas receitas do governo.

Apesar das medidas de incentivo fiscal, como a redução no IPI, que deve retrair em cerca de R$ 5 bilhões a arrecadação no ano, e o aumento de gastos, as projeções apontam para um novo superávit em 2022. Em paralelo, as expectativas para os anos seguintes são de resultados primários próximos a zero, culminando em uma dívida bruta e líquida ainda crescente ao longo dos próximos anos.

Apesar da melhora nos resultados fiscais, as percepções de risco ainda se mantém de certa forma inalteradas, os bons resultados fiscais obtidos ainda não se transformaram em uma redução dos prêmios da curva de juros, tendo em vista a persistência nas percepções de risco, com a mudança no teto de gastos e a não descartável possibilidade de novas alterações na lei que regula este instrumento para os próximos anos. O teto de gastos é uma importante âncora fiscal para o país, responsável por ancorar as expectativas de inflação.

Fonte: Anbima. Elaboração: Clube de Finanças

Setor Externo – Continuidade do confronto na Ucrânia e surto de COVID-19 na China aumentam os riscos no curto prazo

O mês de abril ficou marcado pelo aperto na política monetária americana, incertezas com relação à atividade econômica chinesa, ao passo em que a política de covid zero continua em andamento, e a escalada do confronto no leste europeu entre Rússia e Ucrânia.

O confronto no leste europeu se mostra persistente, com ambas as partes não chegando a um acordo para encerrar o conflito entre os países. Como resultado, Finlândia e Suécia, países próximos ao kremlin, optaram por ir contrário ao seu costume de neutralidade, e abriram processo para aderir à OTAN, movimento mal-visto pelo governo russo, que teme uma expansão da infraestrutura militar.

A manutenção do conflito continua a provocar um choque negativo persistente sobre as commodities, principalmente sobre as energéticas e as agrícolas, como o trigo e o milho, que continuam em tendência altista após um breve período de estabilização a níveis de preços altos.

Fonte: Yahoo Finance. Elaboração: Clube de Finanças

Na Zona do Euro, a produção industrial para o mês de março retraiu em 0,8%, número melhor que o esperado (-1%) e inferior ao crescimento apresentado em fevereiro (1,7%). O índice foi afetado principalmente pelas quedas de 4% em produção energética e 2,7% de bens de capital. As altas de 2,8% de bens de consumo não-duráveis e 6,6% de bens de consumo não foram suficientes para deixar o índice em patamar positivo.

Já a inflação no bloco continua no seu maior patamar para o mês de abril, estabelecida em 7,4% anualizados. As maiores contribuições para a inflação anualizada da Zona do Euro vêm de energia – responsável por 3,7 p.p. do índice -, seguido por serviços (1,38 p.p.), alimentos, álcool e tabaco (1,35 p.p.) e bens industriais não-energéticos (1,02 p.p.). A taxa de inflação está muito acima da meta de 2%, estabelecida pelo ECB, e não deve voltar a patamares reduzidos tão cedo. A crise energética, exacerbada pela invasão russa à Ucrânia, e os persistentes gargalos na cadeia de suprimentos ao redor do globo continuam pressionando a inflação global, deteriorando o balanço de riscos e exigindo medidas mais assertivas por parte dos principais bancos centrais.

Demonstrando o “pessimismo” no bloco, o índice de confiança do consumidor na Zona do Euro registrou -22 pontos no mês de abril, a pior marca desde abril de 2020. O índice no mês de março já havia chegado a -21,6 – a piora no indicador demonstra a reação do consumidor à continuidade do conflito no leste europeu, que afeta o abastecimento de diversas commodities e provoca uma elevação generalizada de preços.

Por fim, o PMI composto no bloco atingiu a marca de 55,8 no mês de abril, ante 54,9 do mês de março e de acordo com as expectativas do mercado. A leitura do índice apontou para o maior crescimento na atividade do setor privado nos últimos sete meses, ao passo em que o setor de serviços (55,7) se recupera com menores restrições atreladas a COVID-19, ajudando a ofuscar a diminuição em manufatura (55,5), a menor nos últimos 15 meses. O desemprego no bloco decresceu para 6,8% para o mês de março, levemente acima das expectativas de 6,7%. As principais quedas registradas foram na Alemanha (2,9% ante 3%) e Itália (8,3% ante 8,5%), enquanto a França firmou-se em 7,4%.

Nos EUA, o Fed decidiu por aumentar a taxa de juros básica em 50 bps, o maior aumento em mais de duas décadas. A elevação, apesar de esperada, demonstra que o Federal Reserve está disposto a aumentar o ritmo nos incrementos de alta de juros, botando na mesa um debate para um próximo aumento na casa de 75 bps – no momento, grande maioria do comitê é contrária a um aumento de tamanha magnitude. Vale ressaltar, no entanto, que o comitê também era em sua grande parte contrário a um aumento na casa de 50 bps, mas as condições adversas no balanço de riscos fizeram com que o Fed adotasse tal medida.

A inflação no país registrou 0,3% para o mês de abril – 8,3% anualizados ante 8,5% em março. O número veio acima das expectativas de 8,1% ao ano. Apesar da queda de 6,1% no preço da gasolina, o aumento em gás natural (3,1%) e eletricidade (0,7%), aliados ao aumento em alimentos (0,9%) e abrigo (0,5%) foram os principais contribuintes para o resultado.

Já a taxa de desemprego continuou estável em 3,6% para o mês de abril, a menor taxa desde fevereiro de 2020, e levemente acima das expectativas de 3,5%. O PMI composto para abril foi revisado a 56 pontos, ante 57,7 registrados em março. A expansão na manufatura (59,2 ante 58,8) foi contrabalanceada por um crescimento menor de serviços (55,6 ante 58). Ainda, apesar de as empresas terem reportado um crescimento de empregos, a falta de trabalhadores persiste e, como resultado, atrasos de trabalho cresceram a um ritmo acentuado.

A economia americana contraiu 1,4% – em fatores anuais – no primeiro trimestre de 2022, bem abaixo das expectativas do mercado de expansão de 1,1%, seguindo um crescimento de 6,9% no quarto trimestre de 2021. Enquanto as exportações caíram 5,9%, as importações aumentaram em 17,7%, ao passo em que o investimento privado doméstico decaiu significativamente (2,3% ante 36,7%). Além disso, os gastos do governo também registram queda ante o período anterior (-2,7% ante -2,6%), e, na contramão, o consumo (2,7%) e investimento fixo (7,3%) contribuíram positivamente ao PIB.

Por fim, a confiança do consumidor, mensurada pela Universidade de Michigan, registrou o menor patamar desde agosto de 2011, caindo a 59,1 em maio, ante 65,2 em abril, e inferior às expectativas (64). A pressão inflacionária continua a pesar negativamente para o consumidor, restringindo o consumo de bens duráveis, que caíram ao menor nível registrado desde 1978.

Por fim, a China enfrenta um surto de COVID-19 em diversas províncias, com cidades – como Shanghai – em protocolo de lockdown. Este fator tem impacto em magnitude global, visto que o método de combate ao vírus compromete a cadeia de suprimentos, causando atrasos e aumento nos preços de bens ao redor do globo, além de prejudicar a atividade econômica chinesa e consequentemente mundial, e já pode ser observado no registro do PMI de abril, que desabou para 36,2, ante 42 em março, indicando uma retração.

O país, no entanto, apresentou um crescimento ajustado de 1,3% em seu PIB para o primeiro trimestre do ano, ultrapassando as estimativas do mercado de 0,6%, muito motivado pelos estímulos fornecidos pelo governo chinês, que busca reduzir o impacto causado pela sua política de Covid Zero.

Mercado financeiro – Ibovespa fechou no negativo pela primeira vez no mês de abril em 2022 e Criptomoedas seguem em forte desvalorização

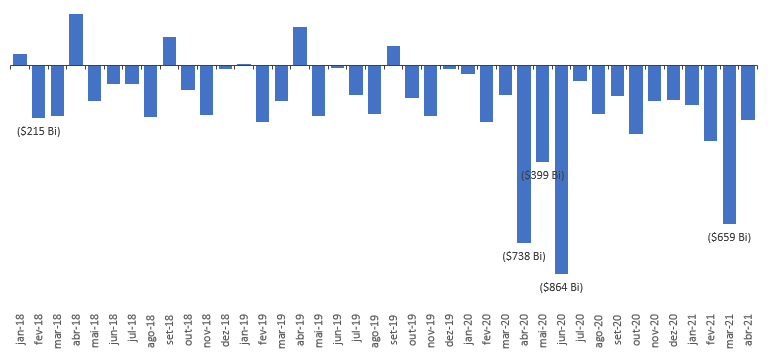

O índice Ibovespa fechou o mês de abril com uma desvalorização de aproximadamente 10%, o primeiro mês negativo do ano de 2022. Entre os motivos que explicam a queda, os lockdowns realizados na China provocaram temores de uma possível redução na demanda global por commodities, impactando as ações ligadas a esse setor no Brasil, que possui o maior peso na composição da bolsa brasileira. Adicionalmente, o aperto monetário provocado pelo FED, com a alta dos juros nos Estados Unidos, aumentou a aversão ao risco dos investidores, ocasionando uma retirada de investimentos dos mercados emergentes, como é o caso do Brasil. De acordo com a B3, os investidores internacionais retiraram R$ 7,67 bilhões no mês de abril da Bolsa.

Em linha, o Bitcoin também tem apresentado forte desvalorização, consolidando uma perda de quase 60% desde o ATH (all time high) em novembro de 2021, quando chegou próximo da marca de U$ 68 mil. A segunda maior criptomoeda em valor de mercado, Ethereum, também apresenta uma queda de, aproximadamente, 60% desde novembro de 2021. Entre os fatores que explicam este cenário, o principal deles é o aumento da taxa de juros americana em 50 bps, número já esperado pelo mercado, mas ainda assim, suficiente para muitos agentes migrarem seus investimentos para ativos menos arriscados.

Síntese mensal

A continuidade do conflito no Leste Europeu continua a afetar negativamente o balanço de riscos em nível global. Novas revisões nas projeções apontam para um menor crescimento para as principais economias mundiais, além de uma pressão inflacionária persistente, sinalizando que o atual cenário, de aperto monetário pelos principais bancos centrais, deverá ser mantido para os próximos períodos, através de altas de maior magnitude nas taxas de juros e encerramento de programas de compra de ativos.

No cenário nacional, os dados positivos apontam para uma melhora do ambiente econômico, com crescimento da atividade e indicadores sinalizando para um mercado de trabalho aquecido. No entanto, o atual cenário, de atividade aquecida para o curto prazo, contrasta com as projeções de desaceleração para o segundo semestre de 2022, com a pressão inflacionária e a alta taxa de juros pesando negativamente sobre as projeções, tendo em vista os impactos negativos dos efeitos da política monetária contracionista sobre a atividade, surtindo maiores impactos sobre a demanda a partir dos próximos meses.

Em síntese, o cenário é de maior cautela e de piora nas percepções de risco, com uma maior clareza dos impactos causados pelo conflito no leste europeu sobre a atividade econômica, sobretudo, das economias europeias, reduzindo as projeções de crescimento global para 2022 e 2023. Neste cenário, onde não há previsão de alívio para o quadro inflacionário no curto prazo, é esperado uma continuidade do aperto monetário por parte das principais autoridades monetárias, desestimulando ainda mais a atividade econômica, mas objetivando conter a escalada dos níveis de preços.

Autores: Luís Guilherme Uliana, Mateus Melo e Wiliam Midon Pedroso.