Introdução

O setor de e-commerce, representa o setor de comércio que realiza suas transações financeiras por meio de dispositivos e plataformas eletrônicas. Cada vez mais tem sido frequente ouvirmos a palavra e-commerce, em função de vir se expandindo ao longo da última década. Analisando o crescimento no Brasil, se comparando 2017 com 2016 temos que o faturamento do setor cresceu 7,5% e os consumidores em 15% 1, além disso é esperado um CAGR de 18% de 2018 a 20232.

Podemos considerá-lo um mercado cíclico, ou seja é um setor onde o ambiente macroeconômico exerce forte influência no desempenho das empresas. Com isso, atualmente temos um grande ponto de interrogação sobre o futuro, a reforma da previdência, pode vir a trazer bons retornos para o setor, entretanto está exposto ao risco da demora para ser aprovada e mesmo que seja aprovada pode passar uma “Reforma fraca” tudo isso acarretará em prejuízos.

Outro fator que tem impulsionado o e-commerce nos últimos anos, é o surgimento do smartphone onde tem a praticidade de realizar compras com poucos toques e praticamente de qualquer lugar. No gráfico abaixo podemos verificar a evolução da população brasileira com acesso a smartphones.

Fonte: Euromnitor, Elaboração do autor

Market Share – Brasil

Ao observar o Market Share, é possível dar destaque na concentração que vem acontecendo no mercado ao longo dos últimos anos, onde poucas empresas vêm aumentando suas fatias e vem ocorrendo a redução de “outros”.

Fonte: Euromnitor, Elaboração do autor

Esse movimento de concentração do mercado pode ser explicado pelas barreiras de entrada que as empresas conseguem impor, iremos abordar esse tópico mais adiante. Esse movimento de um mercado menos fragmentado é possível verificar também, ao observar outros países como o EUA onde vem ocorrendo o mesmo movimento.

Market share – Estados Unidos

Fonte: Euromnitor, Elaboração do autor

Vale ressaltar ainda que no Brasil como a população não está tão habituada à realizar transações online, ainda se tem muita desconfiança por partes dos clientes ao realizarem suas compra. No entanto em países que já estão mais familiarizados como é o caso do Estados Unidos, as vendas pelo varejo online aumentam num ritmo ainda maior, tanto é que 2017 3 foi o ano que o mercado americano mais fechou lojas físicas, ainda que contou um crescimento do PIB de 2,3%.

Drivers

Após analisar a situação geral do mercado e como ele está dividido. Iremos analisar agora quais as variáveis que não estão sob o controle das empresas e que mais influenciam seu desempenho de maneira positiva ou negativa.

Fonte: Euromnitor, Ipeadata, Pnad, Bacen, Elaboração do autor.

Vantagens Competitivas e Forças de Porter

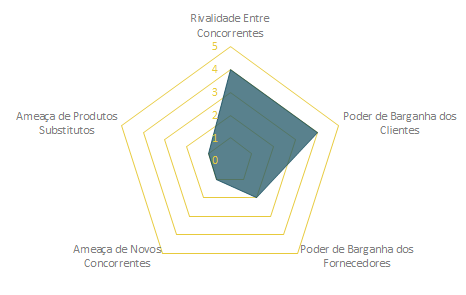

Analisaremos agora sob a ótica das cinco forças de Porter e verificar a existência de vantagens competitivas.

Segundo Greenwald e Kahn (2005)4, dois sinais podem nos indicar a existência de vantagens competitivas, seria a estabilidade do Market Share e lucratividades das empresas no setor. O e-commerce é ainda recente, no entanto podemos concluir que possui vantagens competitivas, onde no mercado brasileiro cada vez mais a fatia do mercado converge para as líderes do setor e em países desenvolvidos nos últimos anos está caminhando para uma estabilização do segmento. Onde as vantagens podem ser traduzidas em quanto maior a empresa, melhor será sua cadeia de fornecedores e clientes favorecendo a logística que é a chave do negócio, que com isso terá uma maior eficiência na entrega e com uma presença de economia de escala, consegue oferecer produtos a preços mais acessíveis.

Análise de Porter

-

Ameaça de produtos substitutos: Baixa, não há nenhum indício de algum novo meio de comércio que venha roubar o espaço do e-commerce no curto prazo. E pelo lado das lojas físicas vimos que vêm perdendo a disputa em conseguir oferecer o produto com um melhor preço e qualidade.

-

Poder de barganha dos fornecedores: Médio, com a concentração em poucos players, os fornecedores vêm perdendo seu poder de barganha, frente a necessidade de muitos fornecedores e podendo serem facilmente substitutos e os players possuírem uma certa exclusividade. Por exemplo se pegarmos hoje o produto mais vendido na Amazon no Brasil5, é um HD externo portátil. Temos diversas empresas que produzem HD externo, logo o cliente aqui pode entrar em contato com diversas empresas para ofertar o produto em sua plataforma, já pelos olhos do fornecedor é muito atraente estar disponível na plataforma da Amazon, diminuindo assim o seu poder de barganha.

Fonte: Elaboração do autor.

-

Rivalidade entre competidores: Alta, como os produtos oferecidos muitas vezes são idênticos, o que irá definir a escolha do consumidor final, depende princialmente daquele que conseguir oferecer ao menor custo e com a entrega mais rápida. Outro ponto a ser salientado é construir a confiança na entrega e a fidelização do cliente.

-

Poder de barganha dos clientes: Alta, por mais que não tenha um cliente com uma fatia representativa de mercado, a comparação de preços na internet e a fácil mobilidade de navegar entre um site e outro, deixa o consumidor com poder de barganha elevado.

-

Ameaça de novos concorrentes: Baixa, apesar do custo ser baixo para entrar no mercado. Devido as empresas já consolidadas possuírem uma logística melhor e economia de escala, como resultado, conseguem oferecer produtos a um preço mais competitivo e com uma entrega mais eficiente sendo que esses são os principais pontos analisados pelo consumidor. Cada vez menos entrantes surgem e poucos conseguem sobreviver no mercado, tendo como último recurso ir para o Marketplace.

Conclusão

Foi apresentado então que, o e-commerce ao longo da última década vem se expandido e é esperado que continue com crescimento acelerado pelos próximos 5 anos. Temos que é um setor cíclico, logo é mais sensível a variações macroeconômicas. Exploramos também a dinâmica da competição do setor, onde concluímos a existência de vantagens competitivas e que o mercado tem se concentrado em poucos players.

Pelo lado dos pequenos comerciantes, o meio de sobrevivência que encontraram foi de ofertarem seu produtos pelo Marketplace. Aderindo não apenas plataformas que nasceram para isso como Mercado Livre que a negociação é livre sem taxas, mas aderindo também a empresas como B2W que tem regras mais específicas cobrando uma margem pelo Marketplace. O fluxo do Marketplace tem sido tão grande que de setembro/2017 à setembro/2018 o número de vendedores ativos aumentou mais de 90% como mostra o estudo realizado pela Precifica.6

Frente ao que foi exposto é possível esperar que no Brasil nos próximos anos, considerando um cenário de recuperação econômica, em que as reformas políticas sejam aprovadas e que impulsionem os drivers apresentados. Nesta hipótese a expectativa é de um crescimento acelerado e que as principais empresas do e-commerce no Brasil, como B2W, Grupo Cassino, Mercado Livre e Magazine Luiza, aumentem suas fatias no Market Share.

Referências

-

https://www.ecommercebrasil.com.br/artigos/12-dados-que-comprovam-o-crescimento-do-e-commerce-no-brasil/. ↩

-

Relatório de Fev/2019 Passport – Euromonitor ↩

-

https://oglobo.globo.com/economia/varejo-americano-nunca-fechou-tantas-lojas-como-em-2017-21184395 ↩

-

GREENWALD, KAHN. Competition Demystified. New York: Penguin USA, 2005. ↩

-

https://www.amazon.com.br/gp/bestsellers/computers/ref=subnav_pc_maisvendidos/?ie=UTF8&ref_=sv_b_1 *(data 07/05/2019) ↩

-

https://www.precifica.com.br/pt-br/download/edicao-setembro-2018/ ↩