Overview Internacional

Criptomoedas

O boom das NFTs (non fungible token) que aconteceu mês passado, fez com que investidores ao menos lessem a respeito desses tipos de ativos, onde a liquidez do mercado secundário cresceu vertiginosamente assim como o preço das artes digitais, até os principais veículos de mídia internacional e nacionais divulgaram matérias a respeito desses ativos digitais, porém passado um mês, será que o hype e os preços desses ativos continuaram crescendo de forma exponencial?

Como comentado na Carta de conjuntura Macro – março, o mercado de NFTs, com foco em artes digitais, músicas e vídeos se mostra um mercado muito imaturo, alguns dos motivos são: possibilidade de alteração da arte mesmo após a venda, tokenizar a mesma arte diversas vezes e as vender como únicas, incerteza com relação a percepção de valor futura, liquidez futura do mercado entre outros.

Com todas as incertezas sondando e o hype diminuindo, no mês de abril às NFTs diminuíram substancialmente seu tamanho de mercado, onde o número de vendas caiu, tanto primárias quanto secundárias, assim como a receita gerada (vendas primárias) e volume de mercado (vendas secundárias). Além do volume de negociações cair em mais de 80%, o preço dos ativos também diminuiu de forma substancial, o custo médio de uma NFT no mercado primário caiu mais de 70% e o custo médio do mercado secundário pouco mais de 50%.

Mesmo com esses valores exorbitante de quedas, ainda se especula muito se essas são apenas temporárias ou pertinentes, o fato é que o ecossistema das criptomoedas têm muito a ser desenvolvido, além da curva de adoção ainda está em lento crescimento, com mais pessoas entrando no ecossistema de criptomoedas é possível que esse mercado volte a se desenvolver de forma sustentável. Por fim, deixo aqui a foto de uma NFT, chamada de C#2066 que foi vendida por US$ 1.459.440,00, um valor absurdo para uma imagem pixelada, que seu principal driver de valor pode ser atribuído a escassez do ativo.

FOMC

Na última semana de Abril, Jerome Powell realizou o pronunciamento sobre a decisão do FOMC, o qual manteve a taxa de juros próximas a 0% a.a. Durante a coletiva realizada, o presidente do FED comentou sobre o intuito de manter este valor baixo em razão dos dados econômicos ainda não estarem no nível pré-pandemia, mesmo com a rápida recuperação nos últimos meses.

Esta ascensão é vista nos setores americanos como: de bens, construção civil e de serviços. Estes tiveram um grande avanço em março, porém, segundo o discurso, ainda permanecem fracos. Apesar do rápido crescimento econômico, até mesmo maior do que o esperado, por enquanto a recuperação não encontra-se completa.

Em relação ao mercado de trabalho – dado muito relevante para as decisões do FED – é possível observar uma ótima progressão em comparação ao mês anterior. Entretanto, devido a diferença de 3 milhões de empregados no momento antes e depois da pandemia, ainda existe espaço para um crescimento no mercado de trabalho. Já a taxa de desemprego nos EUA atua de forma diferente para as diversas classes sociais e econômicas do país, sendo os de classes mais baixas com dificuldades de recolocação no mercado de trabalho, dificuldade enfrentada principalmente pelos afro americanos.

Quanto à taxa de inflação, o ponto de maior preocupação entre os investidores, Powell enfatizou o intuito de que este valor deva estar próximo da meta de 2% ao ano no longo prazo. Assim, mesmo que a inflação atinja um patamar maior, como 3% ao ano, espera-se que seja por um momento transitório devido a reabertura econômica e o choque de demanda e oferta. Porém, no longo prazo este valor tende a permanecer constante e próximo da meta.

Diante disso, a projeção para a taxa de juros americana, segundo o FED, para os próximos meses, será de estabilidade no patamar de zero por cento, ao menos que a inflação ao longo do tempo esteja muito acima da meta por um período suficientemente constante.

Se para Jerome Powell e o restante da diretoria a perspectiva de inflação não é um fator preocupante, para alguns analistas é algo a se atentar diante da alta nos preços das commodities. A liquidez nos mercados e a demanda da China por infraestrutura, faz com que alguns bens importantes para a indústria tenham um aumento significativo, liderado principalmente pelo cobre, o qual teve uma alta representativa em abril e dobrando praticamente o preço se comparado com a mínima em 2020.

Outros produtos que tiveram uma alta expressiva no período de abril foram a soja e o milho, ingredientes importantes para a pecuária. Isso faz com que o preço da carne acabe subindo também e interfira no preço da cesta básica da população. Além disso, o trigo atingiu seu valor mais alto desde o ano de 2014, tendo como consequências o aumento no valor para os produtos derivados.

Diante das altas das diversas commodities, cada vez é maior as pressões inflacionárias nos produtos tanto na cesta de alimentos como também de produtos indiretos que dependem de minérios como o cobre e o ferro.

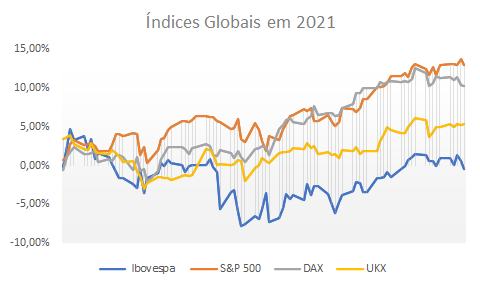

Além desta liquidez no mercado afetar os preços das commodities, influencia também os mercados globais com maiores crescimentos na maioria das bolsas em 2021. Ao analisar as principais bolsas, vemos um forte aumento nos índices principalmente na bolsa americana, S & P500, o qual teve um crescimento de aproximadamente 13% entre janeiro e abril deste ano. Outras bolsas, como a de Frankfurt e do Reino Unido, tiveram altas de 10,27% e 5,41% no mesmo período, muito por causa da volta da retomada econômica e o aumento no ritmo de vacinação. Já por aqui, a bolsa brasileira ainda segue em queda se comparado com o início de 2021, muito diferente dos outros índices ao redor do mundo.

American Families Plan

O presidente norte-americano, Joe Biden, propôs um pacote de auxílio voltado às famílias, estudantes e crianças no valor de US$ 1,8 trilhões (aproximadamente R$ 9,8 trilhões), com o principal objetivo de expandir o acesso à educação, saúde e cuidados infantis . Esse valor será composto em dois blocos, US$ 1 trilhão em investimentos e US$ 800 bilhões em créditos fiscais, concedidos no decorrer de uma década. Segundo comunicado da Casa Branca, esse valor será totalmente compensado dentro de 15 anos via aumento de impostos para os mais ricos. A divisão do pacote irá ocorrer da seguinte forma:

-

Cerca de US$ 225 bi serão direcionados para creches, garantindo que as famílias paguem menos por esse serviço;

-

US$ 225 bi para criação de um programa de abrangência nacional de licença, familiar e médica, remunerada;

-

Outros US$ 200 bi serão utilizados, em parceria com os estados, para a promoção de pré-escola gratuita para crianças de 3 e 4 anos de idade;

-

Serão garantidos dois anos gratuitos em faculdades comunitárias para todos os estudantes, totalizando US$ 109 bi;

-

Cerca de US$ 85 bi serão destinados aos estudantes de baixa renda;

-

Um total de US$ 65 bi serão utilizados para aumentar a retenção dos estudantes nos cursos superiores;

-

US$ 39 bi serão utilizados para subsidiar dois anos de mensalidades de estudantes de baixa renda em universidades e faculdades;

-

Outros US$ 45 bi serão utilizados para complementar as necessidades nutricionais de crianças de famílias de baixa renda. Compra de alimentos fora do período escolar;

-

US$ 200 bi serão utilizados para estender o programa de subsídios aos planos e seguros de saúde sancionados pela “Lei de Cuidados Acessíveis”;

-

Entre outras iniciativas voltadas ao subsídio de seguros de saúde, expansão do crédito tributário infantil e crédito fiscal concedido a alguns grupos de trabalhadores.

Como dito anteriormente, o programa será financiado principalmente pelo aumento da alíquota de impostos sobre o ganho de capital (igual ou superior a US$ 1 mi) dos mais ricos e investidores. Revertendo a lei de corte de impostos aprovada no primeiro ano da administração do ex-presidente Donald Trump. A carga tributária irá aumentar para 39,6%, podendo ultrapassar 43%, levando em conta alguns impostos estaduais. Essa elevação representaria uma arrecadação de US$ 1,5 trilhões em dez anos.

Haveria também, o estabelecimento de um imposto único no valor de 3,8% para todos aqueles com renda anual superior a US$ 400 mil, entretanto, para aqueles com renda inferior não haverá mudanças na carga tributária, segundo pronunciamento da Casa Branca.

O governo Biden apresentou também um pacote de cerca de US$ 8 bi em melhorias no sistema de transmissão de energia elétrica, conectando pontos remotos de geração de energia eólica e solar com os grandes centros urbanos. O objetivo desse pacote é financiar novas linhas de alta voltagem, assim como, promover a utilização de energia limpa expandindo a infraestrutura necessária e combatendo a mudança climática.

Pandemia e Vacinação

No mês de abril o percentual de pessoas completamente vacinadas em âmbito nacional alcançou cerca de 4,5% do total da população, ou seja, 9,6 milhões. Estima-se que pelo menos 26,2 milhões de pessoas receberam a primeira dose das vacinas, tanto da marca Corona Vac como da Oxford/AstraZeneca. Esse número corresponde a pouco mais de 12% da população brasileira.

Vale destacar o aumento do ritmo diário de vacinação do mês de abril. A soma de aplicação de primeiras e segundas doses alcançou uma média diária de 780 mil. Entretanto, no dia 8 ocorreu o maior número de óbitos em 24 horas desde o início da pandemia, totalizando 4.148 mortes (dados UFV).

No dia 29 de abril o Brasil atingiu o montante de 400 mil mortes em decorrência do coronavírus. Apesar do aumento no número de vacinações e adoção de lockdown em diversas cidades, o ritmo de morte pela doença quadruplicou no período que compreende o mês de março e final de abril.

Os primeiros 100 mil óbitos ocorreram em 149 dias. Dos 100 aos 200 mil óbitos em 152 dias, já dos 200 aos 300 mil óbitos apenas em 76 dias. Vale destacar a alta taxa de internação de jovens no mês de abril.

Mesmo assim, quem assumiu o posto de epicentro da epidemia de coronavírus foi a Índia. No dia 31 de março o país havia registrado 72 mil casos novos, já no dia 30 de abril o registro de novos casos em apenas 24 horas foi de 402 mil, com uma média de 364 mil casos diários nos últimos 7 dias do mês. Essa elevação expressiva de infecções e óbitos levou o país a um colapso no sistema de saúde e no sistema funerário. A explosão de uma nova onda de coronavírus deve-se à liberação por parte do governo de eventos religiosos e comícios eleitorais.

Nos Estados Unidos o total de pessoas vacinadas já corresponde a 32,3% da população, cerca de 106 milhões de habitantes. O maior destaque deve-se ao avanço da vacinação por faixa etária. Em muitos estados (34 dos 50), como New York, jovens entre 16 e 29 anos estão sendo vacinados desde o dia 6 de abril. Os adolescentes de 16 e 17 anos receberão apenas doses da Pfizer-BioNTech, a única autorizada pelo país para essa faixa etária.

O país é o que mais aplicou vacinas no mundo, sendo responsável por um quarto de todas as vacinas aplicadas até o momento. Segundo estimativas das instituições de saúde americana, será possível atingir a imunização de 75% da população dentro de três meses, caso o ritmo seja mantido.

Overview Nacional

CPI da Covid e Orçamento de 2021

No último dia 27 ocorreu a primeira reunião da CPI da Covid, instaurada para apurar irregularidades por parte do Governo Federal no enfrentamento da pandemia da Covid-19. São alvos de investigação às 11 recusas de oferta para compras de vacina, a ausência de incentivo à adoção de medidas preventivas (como uso de máscara e distanciamento/isolamento social), bem como a compra e divulgação de tratamentos sem eficácia cientificamente comprovada (como a cloroquina), e que, dentre outras, totalizam 23 acusações de negligência. Entre os diversos convocados previstos para depor, estão os três ex-ministros da Saúde – Pazuello, Mandetta e Nelson Teich – e o atual, Marcelo Queiroga, além do diretor-presidente da Agência Nacional de Vigilância Sanitária (Anvisa), Antônio Barra Torres. A CPI tem duração prevista de 90 dias, podendo ser estendida até um ano, o que impacta negativamente na percepção do investidor em relação ao Brasil e aumenta o risco político do país.

Apesar de a CPI da Covid possibilitar a responsabilização do presidente Jair Bolsonaro pela negligência no enfrentamento à pandemia, a previsão é a de que as investigações e averiguações se estendam até datas próximas do início do ano eleitoral, o que não fortaleceria um possível processo de impeachment, apesar de impactar em sua reeleição.

Outro fator de incerteza no mês de abril foi a aprovação do Orçamento de 2021 pelo atual presidente Jair Bolsonaro. Sancionado no último dia 22, após o maior atraso em 15 anos, necessitou de vetos no texto inicial para que se encaixasse no teto de gastos – limite que impede o governo de elevar as despesas acima da inflação do ano anterior.

O texto subestimou o montante necessário para pagamento de despesas obrigatórias (como gastos com benefícios previdenciários e seguro desemprego) e inflou despesas com emendas parlamentares (direcionadas por deputados e senadores para obras e ações em suas regiões), sendo alvo de críticas por economistas, por forçar a administração pública a operar com déficit de recursos.

Também chama a atenção no Orçamento de 2021 a verba direcionada para realização do Censo, que deveria ocorrer este ano. Como principal pesquisa demográfica do país, o Censo traz dados essenciais para implementação e desenvolvimento de políticas públicas, contemplando saúde, educação, emprego, renda, e acesso a saneamento, entre outros. Sem essas informações, as ações governamentais no cenário pós pandemia serão impactadas, mas mesmo assim foi destinado somente 5% do valor solicitado, inviabilizando a pesquisa.

Outro problema do Orçamento foi em relação ao Plano Safra 2021/22, programa que movimenta centenas de bilhões de reais em empréstimos ao setor agrícola. Como a maior parte das verbas previstas para o programa é proveniente de obrigações já assumidas pela União, cortes que gerem déficits em operações já contratadas podem ser interpretados como empréstimos dos bancos públicos à União, algo proibido pela Lei de Responsabilidade Fiscal. A necessidade de “criar espaço” para estes gastos fez com que o Orçamento de 2021 se utilizasse de “contabilidade criativa”: com a sanção de uma nova lei no último dia 20, a Lei de Diretrizes Orçamentárias foi alterada e agora permite a alocação de mais de R$ 100 bilhões de reais em despesas fora da meta fiscal.

Fora do teto foram alocadas despesas que visam custear medidas de enfrentamento à pandemia, sendo:

-

R$ 20 bilhões para compra de vacinas e enfrentamento da Covid-19;

-

R$ 10 bilhões para renovação do Programa Emergencial de Manutenção do Emprego e da Renda (BEm);

-

R$ 5 bilhões para o Pronampe, programa que fornece linha de crédito para pequenas e médias empresas afetadas pela pandemia;

-

R$ 44 bilhões do auxílio emergencial e outras despesas da área da saúde já definidas fora do teto de gastos em 2020 (que serão efetivadas em 2021).

A alteração na lei e a remoção destes gastos do teto foram a fórmula legal encontrada pelo Governo para que o presidente Jair Bolsonaro não corra riscos de cometer um crime de responsabilidade fiscal. Apesar de a situação ser quase idêntica à que a ex-presidente Dilma Rousseff enfrentou em 2015, e que culminou com o seu impeachment.

As mudanças no Orçamento de 2021 impactam negativamente na situação fiscal do país, e, além de fortalecer a incerteza e o pessimismo por parte do mercado, reafirmam a existência de um problema crônico. Após as alterações, o Ministério da Economia elevou a previsão do déficit primário para R$ 286 bilhões neste ano, extrapolando a meta em quase R$39 bilhões. A nova previsão equivale a cerca de 3,85% do PIB do país, sendo este o oitavo ano consecutivo com resultados negativos.

Uma notícia positiva em abril foi a publicação pelo Banco Central da primeira projeção de crescimento para o PIB em 2021, após sete quedas consecutivas, prevendo encerramento em 3,09% para este ano. Isso mostra que, apesar de ser o mês mais letal da pandemia até o momento, houve uma significativa recuperação da atividade econômica em relação aos últimos meses.

Decisão do COPOM e Taxa de juros

Em março, o Índice Nacional de Preços ao Consumidor Amplo (IPCA) acumulou alta de 6,1 % em doze meses. A inflação ao consumidor, medida pelo IPCA, acelerou de 0,86% em fevereiro para 0,93% em março, acumulando alta de 6,1% em 12 meses, acima dos 5,2% observados nos doze meses imediatamente anteriores, extrapolando também o limite máximo da meta para a inflação que é definida pelo CMN em 3,75% com intervalo de tolerância de 1,5%.

A expectativa para o IPCA em 2021, segundo a pesquisa Focus, está próxima do limite superior da meta. A expectativa do mercado para o IPCA de 2021 está em 4,92%, próxima do limite superior do intervalo de tolerância do ano (5,25%), enquanto a mediana para 2022, atualmente em 3,60%, tem subido lentamente apesar de continuar ancorada ao redor do centro da meta de 3,50%. Podemos observar alguns motivos para a inflação elevada, tanto a atual quanto a expectativa para o final do ano, alguns dos principais fatores são: (1) estímulos fiscais elevados, (2) forte valorização das commodities, (3) depreciação cambial e (4) níveis das taxas de juros que representam um grau de estímulo monetário extraordinário.

Para ancorar as expectativas inflacionárias e aproximá-las ao centro da meta, na reunião de março do Copom, foi decidido a elevação em 75 pontos bases para a taxa básica de juros, apontando uma elevação de mesma magnitude para a reunião do dia 5 de maio.

O Copom deve manter o aumento apontado em março, dada a necessidade do aperto monetário para ancorar as expectativas inflacionárias e refletir de forma mais fidedigna a presença de um quadro de incertezas no cenário doméstico, notadamente quanto à fragilidade das contas públicas, a deterioração do cenário político e diminuição da probabilidade de passar reformas estruturantes e privatizações.

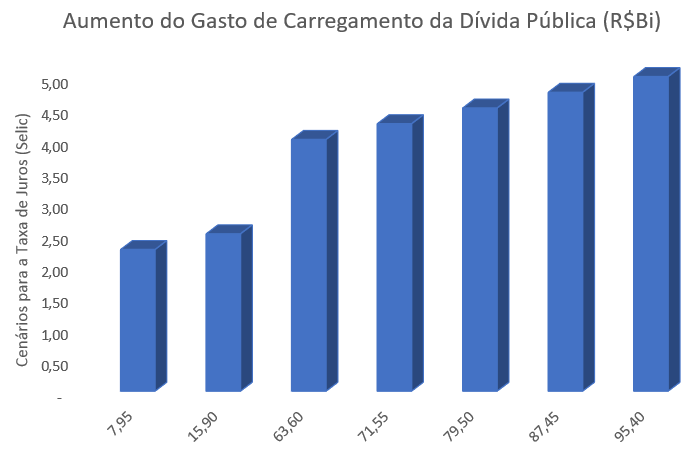

Podemos ver a partir da curva de juros brasileira que se mantém elevado o prêmio de risco no horizonte mais longo da curva. Entre janeiro e meados de abril a curva de juros deslocou-se para cima em cerca de 2,0 p.p., mostrando assim, uma elevação na balança de riscos e o mercado precificando esse maior risco na negociação dos títulos públicos no mercado secundário.

___________________________________________________________________________________

Autores: Artur Roman, Carolina Melo, Ricardo Pering, Vinícius Cadorin